24 ąĖčÄą╗čÅ ą▓ čéčĆąĄčéčīąĄą╝, ąŠą║ąŠąĮčćą░č鹥ą╗čīąĮąŠą╝, čćč鹥ąĮąĖąĖ ąōąŠčüą┤čāą╝ąŠą╣ ą┐čĆąĖąĮčÅčé ąĘą░ą║ąŠąĮąŠą┐čĆąŠąĄą║čé ąŠą▒ čāą▓ąĄą╗ąĖč湥ąĮąĖąĖ ąĮą░ą╗ąŠą│ą░ ąĮą░ ą┤ąŠą▒ą░ą▓ą╗ąĄąĮąĮčāčÄ čüč鹊ąĖą╝ąŠčüčéčī čü 18 ą┤ąŠ 20%. ąöąŠą║čāą╝ąĄąĮčé ą▒čŗą╗ ą▓ąĮąĄčüąĄąĮ ą▓ ąōąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčāčÄ ąöčāą╝čā 16 ąĖčÄąĮčÅ. ąÆ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĖ čü ąĮąĖą╝ ąØąöąĪ ą┐ąŠą▓čŗčłą░ąĄčéčüčÅ čü 18% ą┤ąŠ 20%, ą░ čéą░ą║ąČąĄ čāčüčéą░ąĮą░ą▓ą╗ąĖą▓ą░ąĄčéčüčÅ čéą░čĆąĖčä čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ąĮą░ ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠąĄ ą┐ąĄąĮčüąĖąŠąĮąĮąŠąĄ čüčéčĆą░čģąŠą▓ą░ąĮąĖąĄ.

24 ąĖčÄą╗čÅ ą▓ čéčĆąĄčéčīąĄą╝, ąŠą║ąŠąĮčćą░č鹥ą╗čīąĮąŠą╝, čćč鹥ąĮąĖąĖ ąōąŠčüą┤čāą╝ąŠą╣ ą┐čĆąĖąĮčÅčé ąĘą░ą║ąŠąĮąŠą┐čĆąŠąĄą║čé ąŠą▒ čāą▓ąĄą╗ąĖč湥ąĮąĖąĖ ąĮą░ą╗ąŠą│ą░ ąĮą░ ą┤ąŠą▒ą░ą▓ą╗ąĄąĮąĮčāčÄ čüč鹊ąĖą╝ąŠčüčéčī čü 18 ą┤ąŠ 20%. ąöąŠą║čāą╝ąĄąĮčé ą▒čŗą╗ ą▓ąĮąĄčüąĄąĮ ą▓ ąōąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčāčÄ ąöčāą╝čā 16 ąĖčÄąĮčÅ. ąÆ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĖ čü ąĮąĖą╝ ąØąöąĪ ą┐ąŠą▓čŗčłą░ąĄčéčüčÅ čü 18% ą┤ąŠ 20%, ą░ čéą░ą║ąČąĄ čāčüčéą░ąĮą░ą▓ą╗ąĖą▓ą░ąĄčéčüčÅ čéą░čĆąĖčä čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ąĮą░ ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠąĄ ą┐ąĄąĮčüąĖąŠąĮąĮąŠąĄ čüčéčĆą░čģąŠą▓ą░ąĮąĖąĄ.

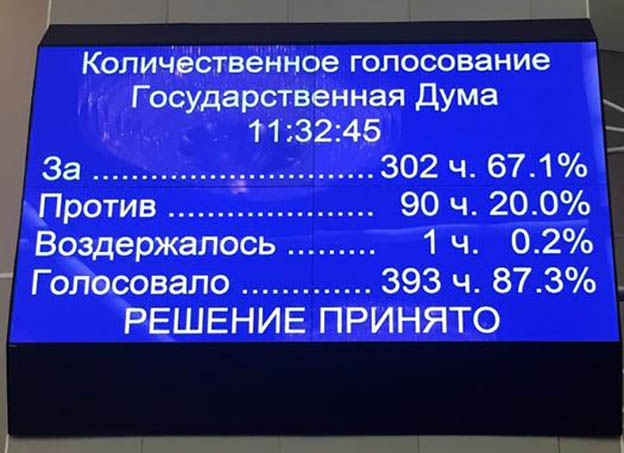

ąĀąĄąĘčāą╗čīčéą░čéčŗ ą│ąŠą╗ąŠčüąŠą▓ą░ąĮąĖčÅ ąĘą░ ąĘą░ą║ąŠąĮąŠą┐čĆąŠąĄą║čé ą▓ čéčĆąĄčéčīąĄą╝ čćč鹥ąĮąĖąĖ:

ąŚą░ – 302 č湥ą╗. (67,1%)

ą¤čĆąŠčéąĖą▓ – 90 č湥ą╗. (20%)

ąÆąŠąĘą┤ąĄčƹȹ░ą╗ąŠčüčī – 1 č湥ą╗. (0,2%)

ąōąŠą╗ąŠčüąŠą▓ą░ą╗ąŠ – 393 č湥ą╗. (87,3%)

ąŚą░ą║ąŠąĮąŠą┐čĆąŠąĄą║čé ą┐ąŠą┤ą┤ąĄčƹȹ░ą╗ąĖ č鹊ą╗čīą║ąŠ ą┤ąĄą┐čāčéą░čéčŗ ąŠčé čäčĆą░ą║čåąĖąĖ «ąĢą┤ąĖąĮą░čÅ ąĀąŠčüčüąĖčÅ». ąÜąŠą╝ą╝čāąĮąĖčüčéčŗ ą│ąŠą╗ąŠčüąŠą▓ą░ą╗ąĖ ą┐čĆąŠčéąĖą▓, čéą░ą║ ą║ą░ą║ ą┐ąŠą▓čŗčłąĄąĮąĖąĄ ąØąöąĪ ąĮą░ ą┤ą▓ą░ ą┐čĆąŠčåąĄąĮčéąĮčŗčģ ą┐čāąĮą║čéą░ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąŠčéčĆą░ąĘąĖčéčüčÅ ąĮą░ ą┐čĆąŠčåąĄąĮč鹥 ąĖąĮčäą╗čÅčåąĖąĖ, čāčģčāą┤čłąĖčé ą┐ąŠą╗ąŠąČąĄąĮąĖąĄ ąĮą░čĆąŠą┤ą░, čüąŠąĘą┤ą░čüčé ą┤ąŠčüčéą░č鹊čćąĮąŠ čéčÅąČąĄą╗čŗąĄ čāčüą╗ąŠą▓ąĖčÅ ą┤ą╗čÅ čŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ čĆąŠčüčéą░ ąĖ čĆą░ą▒ąŠčéčŗ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣. ąĀąŠčüčé čĆąĄą░ą╗čīąĮąŠą╣ ąĘą░čĆą┐ą╗ą░čéčŗ ąĘą░ą╝ąĄą┤ą╗ąĖčéčüčÅ čü 6 ą┤ąŠ 1% čāąČąĄ ą▓ 2019 ą│ąŠą┤čā.

ąæčÄą┤ąČąĄčé ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠ ą┐ąŠą╗čāčćąĖčé 620-630 ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓ čĆčāą▒ą╗ąĄą╣ ą▓ ą│ąŠą┤. ąØąŠ čĆąĄą░ą╗ąĖąĘą░čåąĖčÅ ą┐ą╗ą░ąĮąŠą▓ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ ąĖ čāą║ą░ąĘą░ ą┐čĆąĄąĘąĖą┤ąĄąĮčéą░ ą▒čāą┤ąĄčé ąĖą┤čéąĖ ąĘą░ čüčćčæčé ą┐čĆąŠčüčéčŗčģ ą╗čÄą┤ąĄą╣. ąÆ čĆąĄąĘčāą╗čīčéą░č鹥, ą┐ąŠ ą┤ą░ąĮąĮčŗą╝ ą┤ąĄą┐čāčéą░čéą░ čäčĆą░ą║čåąĖąĖ ąÜą¤ąĀąż ąÉ.ąÆ. ąÜčāčĆąĖąĮąĮąŠą│ąŠ, čāąČąĄ ą▓ 2019-ą╝ ą║ą░ąČą┤čŗą╣ čĆąŠčüčüąĖčÅąĮąĖąĮ ą▓ čüčĆąĄą┤ąĮąĄą╝ ą┐ąŠč鹥čĆčÅąĄčé č湥čéčŗčĆąĄ čéčŗčüčÅčćąĖ čĆčāą▒ą╗ąĄą╣ ą▓ ą│ąŠą┤.

ą× ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅčģ ą┤ą╗čÅ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ čŹč鹊ą│ąŠ ąĘą░ą║ąŠąĮą░ ą│ąŠą▓ąŠčĆąĖčéčüčÅ ą▓ čüčéą░čéčīąĄ 菹║ąŠąĮąŠą╝ąĖčüčéą░ ąóą░čéčīčÅąĮčŗ ąÜčāą╗ąĖą║ąŠą▓ąŠą╣:

ąÆ ąŠą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąĮąŠą╣ ąĮąĄą┤ą░ą▓ąĮąŠ čüčéą░čéčīąĄ «ążąĖčüą║ą░ą╗čīąĮą░čÅ ą┐ąŠą┤ąĮąŠąČą║ą░» (ą¤čĆą░ą▓ą┤ą░, Ōä¢72, 12.07.2018) čÅ ą│ąŠą▓ąŠčĆąĖą╗ą░ ąŠ čéčÅąČąĄą╗čŗčģ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅčģ ą┐ąŠą▓čŗčłąĄąĮąĖčÅ čüčéą░ą▓ą║ąĖ ąØąöąĪ, ąĘą░ą║ąŠąĮąŠą┐čĆąŠąĄą║čé ąŠ ą║ąŠč鹊čĆąŠą╝ ą▓ ąĮą░čćą░ą╗ąĄ ąĖčÄą╗čÅ ą▒čŗą╗ ą┐čĆąĖąĮčÅčé ąōąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą╣ ą┤čāą╝ąŠą╣ ą▓ ą┐ąĄčĆą▓ąŠą╝ čćč鹥ąĮąĖąĖ (Ōä¢489169-7 ą▓ ą▒ą░ąĘąĄ ą┤ą░ąĮąĮčŗčģ ąōąŠčüą┤čāą╝čŗ). ą×ą┤ąĮą░ą║ąŠ ą▓ čŹč鹊ą╝ ąĘą░ą║ąŠąĮąŠą┐čĆąŠąĄą║č鹥 ąĄčüčéčī ąĄčēąĄ ąŠą┤ąĮą░ čüčāčēąĄčüčéą▓ąĄąĮąĮą░čÅ ąĮąŠą▓ą░čåąĖčÅ: čüąŠą║čĆą░čēąĄąĮąĖąĄ čüčéą░ą▓ą║ąĖ čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ąĮą░ ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠąĄ ą┐ąĄąĮčüąĖąŠąĮąĮąŠąĄ čüčéčĆą░čģąŠą▓ą░ąĮąĖąĄ.

ą¤čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ąŠą▒čŖąĄą┤ąĖąĮąĖą╗ąŠ čŹčéąĖ ą┤ą▓ąĄ čüąŠą▓ąĄčĆčłąĄąĮąĮąŠ čĆą░ąĘąĮčŗąĄ ą╝ąĄčĆčŗ ą▓ ąŠą┤ąĖąĮ ąĘą░ą║ąŠąĮąŠą┐čĆąŠąĄą║čé, ą┐ąŠčüą║ąŠą╗čīą║čā čüąŠą║čĆą░čēąĄąĮąĖąĄ čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ąĘą░ą┤čāą╝ą░ąĮąŠ ą║ą░ą║ čćą░čüčéąĖčćąĮą░čÅ ą║ąŠą╝ą┐ąĄąĮčüą░čåąĖčÅ ą▒ąĖąĘąĮąĄčüčā ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ ąĖąĘą┤ąĄčƹȹĄą║ ąŠčé ą┐ąŠą▓čŗčłąĄąĮąĖčÅ ąØąöąĪ. ąŁč鹊 ąĄčēąĄ čĆą░ąĘ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ąĄčé ą┐ąĄąĮčüąĖąŠąĮąĮčāčÄ čüąĖčüč鹥ą╝čā čü čćąĖčüč鹊 ą▒čāčģą│ą░ą╗č鹥čĆčüą║ąĖčģ ą┐ąŠąĘąĖčåąĖą╣, ą┐ąŠ čüčāčéąĖ čéčĆą░ą║čéčāčÅ čüčéčĆą░čģąŠą▓čŗąĄ ą▓ąĘąĮąŠčüčŗ ą║ą░ą║ ąŠą▒čŗčćąĮčŗąĄ ąĮą░ą╗ąŠą│ąĖ. ą¤čĆąĖ čŹč鹊ą╝ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ą┐ąŠą╗ąĮąŠčüčéčīčÄ ąĘą░ą▒čŗą▓ą░ąĄčé (ą▓ąŠąĘą╝ąŠąČąĮąŠ, ąĮą░ą╝ąĄčĆąĄąĮąĮąŠ) ąŠ čüčéčĆą░čģąŠą▓ąŠą╣ ą┐čĆąĖčĆąŠą┤ąĄ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ ąĖ ą┤ą░ąČąĄ ąĮąĄ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ąĄčé ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅ čüą▓ąŠąĄą│ąŠ «ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą╝ą░ąĮąĄą▓čĆą░» ą┤ą╗čÅ ąĮą░čłąĄą╣ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ ą║ą░ą║ čüąĖčüč鹥ą╝čŗ čüčéčĆą░čģąŠą▓ąŠą╣. ąÆčüąĄ čŹč鹊 ąŠč湥ąĮčī ą┐ąŠčģąŠąČąĄ ąĮą░ ą┐ąŠą┤ą│ąŠč鹊ą▓ą║čā ą┐ąŠčćą▓čŗ ą┤ą╗čÅ ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠą╣ ą╗ąĖą║ą▓ąĖą┤ą░čåąĖąĖ čüčéčĆą░čģąŠą▓ąŠą╣ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ ąĖ ąĘą░ą╝ąĄąĮčŗ ąĄąĄ ąĮą░ čćč鹊-č鹊 čéąĖą┐ą░ «ą┐ąŠčüąŠą▒ąĖčÅ ą┐ąŠ ą▒ąĄą┤ąĮąŠčüčéąĖ ą▓ čüčéą░čĆąŠčüčéąĖ» ą▓ ą║ąŠą╝ą▒ąĖąĮą░čåąĖąĖ čü ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠą╣ ąĖą╗ąĖ ą║ą▓ą░ąĘąĖ-ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠą╣ ąĮą░ą║ąŠą┐ąĖč鹥ą╗čīąĮąŠą╣ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ čüąĖčüč鹥ą╝ąŠą╣.

ąśčéą░ą║, ą▓ ąĘą░ą║ąŠąĮąŠą┐čĆąŠąĄą║č鹥 čĆąĄčćčī ąĖą┤ąĄčé ąŠą▒ ąŠčéą╝ąĄąĮąĄ ąĘą░ą╗ąŠąČąĄąĮąĮąŠą│ąŠ ą▓ č鹥ą║čāčēąĄąĄ ąĘą░ą║ąŠąĮąŠą┤ą░č鹥ą╗čīčüčéą▓ąŠ ą┐ąŠą▓čŗčłąĄąĮąĖčÅ čüčéą░ą▓ą║ąĖ čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ čü 22 ą┤ąŠ 26%, ą║ąŠč鹊čĆąŠąĄ ą┤ąŠą╗ąČąĮąŠ ą▒čŗą╗ąŠ ą┐čĆąŠąĖąĘąŠą╣čéąĖ čü 2021 ą│ąŠą┤ą░. (ąÆąĘąĮąŠčüčŗ ą┐ąŠ čŹč鹊ą╣ čüčéą░ą▓ą║ąĄ ą┐ą╗ą░čéčÅčéčüčÅ čü ąĘą░čĆą┐ą╗ą░čé ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ čāčüčéą░ąĮąŠą▓ą╗ąĄąĮąĮąŠą╣ ą▒ą░ąĘčŗ, ą║ąŠč鹊čĆą░čÅ ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐ąŠčĆčÅą┤ą║ą░ 80 čéčŗčü. čĆčāą▒ą╗ąĄą╣ ą▓ ą╝ąĄčüčÅčå; ą▓čüąĄ, čćč鹊 čüą▓čŗčłąĄ, ąŠą▒ą╗ą░ą│ą░ąĄčéčüčÅ ą┐ąŠ čüčéą░ą▓ą║ąĄ 10% ąĖ ąĮą░ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖąĄ ą┐ąĄąĮčüąĖąŠąĮąĮčŗčģ ą┐čĆą░ą▓ ąĮąĄ ą▓ą╗ąĖčÅąĄčé.)

ąóąŠčćąĮąĄąĄ ą│ąŠą▓ąŠčĆčÅ, ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄčé ą▒ąĄčüčüčĆąŠčćąĮąŠ ąĘą░čäąĖą║čüąĖčĆąŠą▓ą░čéčī čüčéą░ą▓ą║čā čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ąĮą░ čāčĆąŠą▓ąĮąĄ 22% čü ąĘą░čĆą┐ą╗ą░čé. ąóą░ą║ą░čÅ čüčéą░ą▓ą║ą░ ą┤ąĄ-čäą░ą║č鹊 ą┤ąĄą╣čüčéą▓čāąĄčé čü 2012 ą│ąŠą┤ą░, ąĮąŠ ąŠą▒čēąĄčāčüčéą░ąĮąŠą▓ą╗ąĄąĮąĮąŠą╣ ą▓čüąĄ čĆą░ą▓ąĮąŠ čÅą▓ą╗čÅąĄčéčüčÅ čüčéą░ą▓ą║ą░ 26%; ąĖą╝ąĄąĮąĮąŠ čéą░ą║ą░čÅ čüčéą░ą▓ą║ą░ ąĘą░ą║čĆąĄą┐ą╗ąĄąĮą░ ą▓ ąĘą░ą║ąŠąĮąĄ, ą░ ą┐ąŠąĮąĖąČąĄąĮąĮą░čÅ čüčéą░ą▓ą║ą░ 22% ą▓ą▓ąŠą┤ąĖą╗ą░čüčī ą║ą░ą║ ą▓čĆąĄą╝ąĄąĮąĮą░čÅ ą╝ąĄčĆą░ ą┤ą╗čÅ ą┐ąŠą┤ą┤ąĄčƹȹ║ąĖ ą▒ąĖąĘąĮąĄčüą░ ąĖ čüčéąĖą╝čāą╗ąĖčĆąŠą▓ą░ąĮąĖčÅ čŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ čĆąŠčüčéą░ ąĖ ą┤ąŠą╗ąČąĮą░ ą▒čŗą╗ą░ ą┤ąĄą╣čüčéą▓ąŠą▓ą░čéčī ą┤ąŠ 2020 ą│ąŠą┤ą░ ą▓ą║ą╗čÄčćąĖč鹥ą╗čīąĮąŠ. ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ, ą┐ąĄąĮčüąĖąŠąĮąĮčŗąĄ ą┐čĆą░ą▓ą░ čĆą░ą▒ąŠčéąĮąĖą║ąŠą▓ č乊čĆą╝ąĖčĆąŠą▓ą░ą╗ąĖčüčī ą▓ čéą░ą║ąŠą╝ ąŠą▒čŖąĄą╝ąĄ, ą║ą░ą║ ąĄčüą╗ąĖ ą▒čŗ čüčéą░ą▓ą║ą░ ą▓ąĘąĮąŠčüąŠą▓ čüąŠčüčéą░ą▓ą╗čÅą╗ą░ 26%, ą░ ąĮąĄą┤ąŠčüčéą░čÄčēąĖąĄ čüčĆąĄą┤čüčéą▓ą░ ą¤ąĄąĮčüąĖąŠąĮąĮąŠą╝čā č乊ąĮą┤čā ąĀąŠčüčüąĖąĖ (ą¤ążąĀ) ą║ąŠą╝ą┐ąĄąĮčüąĖčĆąŠą▓ą░ą╗ č乥ą┤ąĄčĆą░ą╗čīąĮčŗą╣ ą▒čÄą┤ąČąĄčé.

ąŁčéą░ čüąĖčéčāą░čåąĖčÅ čüąŠčģčĆą░ąĮąĖą╗ą░čüčī ąĖ ą┐ąŠčüą╗ąĄ ą┐ąĄčĆąĄčģąŠą┤ą░ ą║ ą▒ą░ą╗ą╗čīąĮąŠą╣ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ čüąĖčüč鹥ą╝ąĄ ą▓ 2014 ą│ąŠą┤čā. ąĪčāą╝ą╝ą░ čāą┐ą╗ą░č湥ąĮąĮčŗčģ ą▓ąĘąĮąŠčüąŠą▓ ą┐ąĄčĆąĄčüčéą░ą╗ą░ ą┐čĆąĖčüčāčéčüčéą▓ąŠą▓ą░čéčī ą▓ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ č乊čĆą╝čāą╗ąĄ ą▓ čÅą▓ąĮąŠą╝ ą▓ąĖą┤ąĄ, ąŠą┤ąĮą░ą║ąŠ ą▓ čĆą░čüč湥č鹥 ąĖąĘąĮą░čćą░ą╗čīąĮąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą│ąŠ ą▒ą░ą╗ą╗ą░ ą▒čŗą╗ąŠ ąĘą░ą╗ąŠąČąĄąĮąŠ ą┐čĆąĄą┤ą┐ąŠą╗ąŠąČąĄąĮąĖąĄ, čćč鹊 ą▓ąĘąĮąŠčüčŗ ą┐ą╗ą░čéčÅčéčüčÅ ą┐ąŠ čüčéą░ą▓ą║ąĄ 26%. ą¤čĆąĖ čŹč鹊ą╝ «ąĮąĄą┤ąŠą┐ą╗ą░č湥ąĮąĮčŗąĄ» čüčāą╝ą╝čŗ ą▓ąĘąĮąŠčüąŠą▓ čüčćąĖčéą░ą╗ąĖčüčī ą▓čŗą┐ą░ą┤ą░čÄčēąĖą╝ąĖ ą┤ąŠčģąŠą┤ą░ą╝ąĖ ą¤ąĄąĮčüąĖąŠąĮąĮąŠą│ąŠ č乊ąĮą┤ą░, ąĖ ąĖčģ ą║ąŠą╝ą┐ąĄąĮčüąĖčĆąŠą▓ą░ą╗ čåąĄą╗ąĄą▓ąŠą╣ čéčĆą░ąĮčüč乥čĆčé ąĖąĘ č乥ą┤ąĄčĆą░ą╗čīąĮąŠą│ąŠ ą▒čÄą┤ąČąĄčéą░ – čéčĆą░ąĮčüč乥čĆčé «ąĮą░ ą║ąŠą╝ą┐ąĄąĮčüą░čåąĖčÄ ą▓čŗą┐ą░ą┤ą░čÄčēąĖčģ ą┤ąŠčģąŠą┤ąŠą▓ ą▒čÄą┤ąČąĄčéčā ą¤ążąĀ ą▓ čüą▓čÅąĘąĖ čü čāčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖąĄą╝ ą┐ąŠąĮąĖąČąĄąĮąĮčŗčģ čéą░čĆąĖč乊ą▓ čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓» (ąŚą░ą║ąŠąĮ ąŠą▒ ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠą╝ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╝ čüčéčĆą░čģąŠą▓ą░ąĮąĖąĖ, čüčéą░čéčīčÅ 17).

ąś ą▓ąŠčé č鹥ą┐ąĄčĆčī ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄčéčüčÅ čüčéą░ą▓ą║čā čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ąĘą░ą║čĆąĄą┐ąĖčéčī ąĮą░ čāčĆąŠą▓ąĮąĄ 22% ąĖ čüčćąĖčéą░čéčī čŹč鹊 ąĘąĮą░č湥ąĮąĖąĄ ą▒ą░ąĘąŠą▓ąŠą╣, ą░ ąĮąĄ ą┐ąŠąĮąĖąČąĄąĮąĮąŠą╣ čüčéą░ą▓ą║ąŠą╣. ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ, ąĮąĄ ą▒čāą┤ąĄčé ąĖ čåąĄą╗ąĄą▓ąŠą│ąŠ ą▒čÄą┤ąČąĄčéąĮąŠą│ąŠ čéčĆą░ąĮčüč乥čĆčéą░ ąĮą░ ą║ąŠą╝ą┐ąĄąĮčüą░čåąĖčÄ ą┐ąŠąĮąĖąČąĄąĮąĮąŠą│ąŠ čéą░čĆąĖčäą░: čŹč鹊čé čåąĄą╗ąĄą▓ąŠą╣ čéčĆą░ąĮčüč乥čĆčé čĆą░čüčéą▓ąŠčĆąĖčéčüčÅ ą▓ ąŠą▒čēąĄą╝ ą▒čÄą┤ąČąĄčéąĮąŠą╝ čéčĆą░ąĮčüč乥čĆč鹥 ąĮą░ ą┐ąŠą║čĆčŗčéąĖąĄ ą┤ąĄčäąĖčåąĖčéą░ ą▒čÄą┤ąČąĄčéą░ ą¤ążąĀ.

ąŚą░ą║čĆąĄą┐ą╗ąĄąĮąĖąĄ čüčéą░ą▓ą║ąĖ čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ąĮą░ 22% – čŹč鹊 čģąŠčĆąŠčłą░čÅ ąĮąŠą▓ąŠčüčéčī ą┤ą╗čÅ ą▒ąĖąĘąĮąĄčüą░, čģąŠčéčÅ čŹčäč乥ą║čé ąŠčé čŹč鹊ą╣ ą╝ąĄčĆčŗ ą┐čĆąŠčÅą▓ąĖčéčüčÅ č鹊ą╗čīą║ąŠ č湥čĆąĄąĘ ą┤ą▓ą░-čéčĆąĖ ą│ąŠą┤ą░ (č鹊 ąĄčüčéčī, ąĮą░čćąĖąĮą░čÅ čü 2021 ą│ąŠą┤ą░, ą║ąŠą│ą┤ą░ ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ą▓čłąĄą╣čüčÅ čĆą░ąĮąĄąĄ ąŠčéą╝ąĄąĮčŗ ą┐ąŠąĮąĖąČąĄąĮąĮąŠą╣ čüčéą░ą▓ą║ąĖ 22% ąĮąĄ ą┐čĆąŠąĖąĘąŠą╣ą┤ąĄčé).

ą×ą┤ąĮą░ą║ąŠ ą┤ą╗čÅ čĆą░ą▒ąŠčéąĮąĖą║ąŠą▓, č鹊 ąĄčüčéčī ą┤ą╗čÅ ą▒čāą┤čāčēąĖčģ ą┐ąĄąĮčüąĖąŠąĮąĄčĆąŠą▓, čŹč鹊 ą╝ąŠąČąĄčé ąŠą║ą░ąĘą░čéčīčüčÅ ą╗ąĖą▒ąŠ ą┐ą╗ąŠčģąŠą╣, ą╗ąĖą▒ąŠ ąŠč湥ąĮčī ą┐ą╗ąŠčģąŠą╣ ąĮąŠą▓ąŠčüčéčīčÄ. ąöąĄą╗ąŠ ą▓ č鹊ą╝, čćč鹊, ą║ą░ą║ čāąČąĄ čüą║ą░ąĘą░ąĮąŠ ą▓čŗčłąĄ, ą▓ čĆą░ą╝ą║ą░čģ ą┤ąĄą╣čüčéą▓čāčÄčēąĄą╣ ąĮčŗąĮąĄ ą▒ą░ą╗ą╗čīąĮąŠą╣ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ ą▓ąĄą╗ąĖčćąĖąĮą░ čéą░čĆąĖčäą░ ąĮąĄ ąŠą║ą░ąĘčŗą▓ą░ąĄčé ą▒ąŠą╗čīčłąŠą│ąŠ ą▓ą╗ąĖčÅąĮąĖčÅ ąĮą░ ą┐ąĄąĮčüąĖąŠąĮąĮčŗąĄ ą┐čĆą░ą▓ą░ ą▒čāą┤čāčēąĖčģ ą┐ąĄąĮčüąĖąŠąĮąĄčĆąŠą▓, ą┐ąŠčüą║ąŠą╗čīą║čā ą▓ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ č乊čĆą╝čāą╗ąĄ čüčāą╝ą╝čŗ čāą┐ą╗ą░č湥ąĮąĮčŗčģ ą▓ąĘąĮąŠčüąŠą▓ ą▓ čÅą▓ąĮąŠą╝ ą▓ąĖą┤ąĄ ąĮąĄčé. ą¤ąŠčŹč鹊ą╝čā ą▓ čĆą░ą╝ą║ą░čģ ąĮčŗąĮąĄčłąĮąĄą╣ čüąĖčüč鹥ą╝čŗ ą┐ąŠąĮąĖąČąĄąĮąĖąĄ čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ąĮąĄ ą┐čĆąĖą▓ąĄą┤ąĄčé ą║ ą░ą▓č鹊ą╝ą░čéąĖč湥čüą║ąŠą╝čā čüąŠą║čĆą░čēąĄąĮąĖčÄ ą┐ąĄąĮčüąĖąŠąĮąĮčŗčģ ą┐čĆą░ą▓ čĆą░ą▒ąŠčéąĮąĖą║ąŠą▓. ą×ą┤ąĮą░ą║ąŠ ąŠąĮąŠ ąŠą║ą░ąČąĄčé ąĮąĄą│ą░čéąĖą▓ąĮąŠąĄ ą▓ą╗ąĖčÅąĮąĖąĄ ąĮą░ ą▓ąĄą╗ąĖčćąĖąĮčā ą┤ąĄčäąĖčåąĖčéą░ ą¤ążąĀ ąĖ ąŠą▒čēąĄą│ąŠ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą│ąŠ čéčĆą░ąĮčüč乥čĆčéą░, ą┤ą░ą▓ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗą╣ ą░čĆą│čāą╝ąĄąĮčé čüč鹊čĆąŠąĮąĮąĖą║ą░ą╝ ą┐ąŠą▓čŗčłąĄąĮąĖčÅ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą│ąŠ ą▓ąŠąĘčĆą░čüčéą░ ąĖ čüč鹊čĆąŠąĮąĮąĖą║ą░ą╝ čüą▓ąŠčĆą░čćąĖą▓ą░ąĮąĖčÅ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą╣ čüčéčĆą░čģąŠą▓ąŠą╣ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ ąĖ ąĘą░ą╝ąĄąĮčŗ ąĄąĄ ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠą╣ ąĖą╗ąĖ ą║ą▓ą░ąĘąĖ-ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠą╣ ąĮą░ą║ąŠą┐ąĖč鹥ą╗čīąĮąŠą╣ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ čüąĖčüč鹥ą╝ąŠą╣ – ąĮą░ ą▒ą╗ą░ą│ąŠ čäąĖąĮą░ąĮčüąŠą▓čŗčģ čüą┐ąĄą║čāą╗čÅąĮč鹊ą▓, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠą╗čāčćą░čé ą▓ čüą▓ąŠąĄ čĆą░čüą┐ąŠčĆčÅąČąĄąĮąĖąĄ ąŠą│čĆąŠą╝ąĮčŗąĄ čüčāą╝ą╝čŗ ąŠą▒čÅąĘą░č鹥ą╗čīąĮčŗčģ ą┐ąĄąĮčüąĖąŠąĮąĮčŗčģ ąĮą░ą║ąŠą┐ą╗ąĄąĮąĖą╣.

ąĢčüą╗ąĖ ąČąĄ ą┐čĆąŠąĖąĘąŠą╣ą┤ąĄčé ąĄčēąĄ ąŠą┤ąĮą░ ą┐ąŠą╗ąĮąŠą╝ą░čüčłčéą░ą▒ąĮą░čÅ ą┐ąĄąĮčüąĖąŠąĮąĮą░čÅ čĆąĄč乊čĆą╝ą░ ąĖ ą▒ą░ą╗ą╗čīąĮą░čÅ čüąĖčüč鹥ą╝ą░ ą▒čāą┤ąĄčé ąŠčéą╝ąĄąĮąĄąĮą░, ą║ą░ą║ čŹč鹊 ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄčé ą▓ąĖčåąĄ-ą┐čĆąĄą╝čīąĄčĆ ąóą░čéčīčÅąĮą░ ąōąŠą╗ąĖą║ąŠą▓ą░, č鹊 čüąŠą║čĆą░čēąĄąĮąĖąĄ čüčéą░ą▓ą║ąĖ čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ą▒čāą┤ąĄčé čāąČąĄ ąĮą░ą┐čĆčÅą╝čāčÄ ą▓ą╗ąĖčÅčéčī ąĮą░ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖąĄ ą┐ąĄąĮčüąĖąŠąĮąĮčŗčģ ą┐čĆą░ą▓ ą│čĆą░ąČą┤ą░ąĮ. ąÆąĄą┤čī ą▓ ą╗čÄą▒ąŠą╣ čüčéčĆą░čģąŠą▓ąŠą╣ čüąĖčüč鹥ą╝ąĄ ą┐ąĄąĮčüąĖąŠąĮąĮčŗą╣ ą║ą░ą┐ąĖčéą░ą╗ ąĮą░ą┐čĆčÅą╝čāčÄ ąĘą░ą▓ąĖčüąĖčé ąŠčé ąŠą▒čēąĄą╣ čüčāą╝ą╝čŗ ą▓ąĘąĮąŠčüąŠą▓, čāą┐ą╗ą░č湥ąĮąĮčŗčģ ą▓ č鹥č湥ąĮąĖąĄ ą▓čüąĄą│ąŠ čéčĆčāą┤ąŠą▓ąŠą│ąŠ čüčéą░ąČą░ (ą┐ąŠą┤čĆąŠą▒ąĮąŠąĄ ąŠą▒čŖčÅčüąĮąĄąĮąĖąĄ ą┐čĆąĖąĮčåąĖą┐ą░ čāčüčéčĆąŠą╣čüčéą▓ą░ čüčéčĆą░čģąŠą▓ąŠą╣ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ čüą╝. ą▓ ą╝ąŠąĄą╣ čüčéą░čéčīąĄ «ąÆą╗ą░čüčéčī ą▓ąĘčÅą╗ą░ ą║čāčĆčü ąĮą░ čüąŠčåąĖą░ą╗čīąĮčŗą╣ ą┤ąĄč乊ą╗čé», ą¤čĆą░ą▓ą┤ą░, Ōä¢66, 28.06.2018). ą¤ąŠčŹč鹊ą╝čā ą┐ąŠąĮąĖąČąĄąĮąĖąĄ ą▒ą░ąĘąŠą▓ąŠą╣ čüčéą░ą▓ą║ąĖ ą┐ąĄąĮčüąĖąŠąĮąĮčŗčģ ą▓ąĘąĮąŠčüąŠą▓ ąĮą░ 4 ą┐čĆąŠčåąĄąĮčéąĮčŗčģ ą┐čāąĮą║čéą░ čü 26 ą┤ąŠ 22% ą┐čĆąĖą▓ąĄą┤ąĄčé ą║ č鹊ą╝čā, čćč鹊 ąŠą▒čŖąĄą╝ ą┐ąĄąĮčüąĖąŠąĮąĮčŗčģ ą┐čĆą░ą▓, ą║ąŠč鹊čĆčŗąĄ ą▓ čüčĆąĄą┤ąĮąĄą╝ ąĘą░čĆą░ą▒ą░čéčŗą▓ą░čÄčé čĆą░ą▒ąŠčéąĮąĖą║ąĖ, čüčéą░ąĮąĄčé ąĄčēąĄ ąĮąĖąČąĄ. ąÉ ą▓ąĄą┤čī čŹč鹊čé ąŠą▒čŖąĄą╝ ąĖ čüąĄą╣čćą░čü ą▓ čüčĆąĄą┤ąĮąĄą╝ ą│ąŠčĆą░ąĘą┤ąŠ ąĮąĖąČąĄ, č湥ą╝ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ą┤ą╗čÅ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖčÅ ą┐ąĄąĮčüąĖąŠąĮąĮąŠą│ąŠ ą║ą░ą┐ąĖčéą░ą╗ą░, ą┤ąŠčüčéą░č鹊čćąĮąŠą│ąŠ ą┤ą╗čÅ čüąŠčåąĖą░ą╗čīąĮąŠ-ą┐čĆąĖąĄą╝ą╗ąĄą╝ąŠą│ąŠ čĆą░ąĘą╝ąĄčĆą░ ą┐ąĄąĮčüąĖąĖ.

ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ąĘą░ą║ąŠąĮąŠą┤ą░č鹥ą╗čīąĮą░čÅ ąĖąĮąĖčåąĖą░čéąĖą▓ą░ ą▓ ąŠčéąĮąŠčłąĄąĮąĖąĖ čüčéčĆą░čģąŠą▓čŗčģ ą▓ąĘąĮąŠčüąŠą▓ ą┐ąŠąĘą▓ąŠą╗ąĖčé ąĮąĄčüą║ąŠą╗čīą║ąŠ čāą╗čāčćčłąĖčéčī ą┐ąŠą╗ąŠąČąĄąĮąĖąĄ ą▒ąĖąĘąĮąĄčüą░, ą┤ą░ą▓ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī čĆą░ą▒ąŠč鹊ą┤ą░č鹥ą╗čÅą╝ ąĮąĄą╝ąĮąŠą│ąŠ čü菹║ąŠąĮąŠą╝ąĖčéčī ąĘą░ čüč湥čé ą▒čāą┤čāčēąĖčģ ą┐ąĄąĮčüąĖą╣ čüą▓ąŠąĖčģ ąĮą░ąĄą╝ąĮčŗčģ čĆą░ą▒ąŠčéąĮąĖą║ąŠą▓. ąóąŠ ąĄčüčéčī ą▓ ą║ąŠąĮąĄčćąĮąŠą╝ čüč湥č鹥 ąŠčé čŹč鹊ą╣ ą╝ąĄčĆčŗ ąŠą┐čÅčéčī ą┐ąŠčüčéčĆą░ą┤ą░ąĄčé ąĮą░čüąĄą╗ąĄąĮąĖąĄ.