ą¦ąĄą╝ ą┤ą░ą╗čīčłąĄ ąŠčéčüč鹊čÅčé ąŠčé ąĮą░čü ąĖčüą┐ąŠą╗ąĮąĄąĮąĮčŗąĄ ą┤čĆą░ą╝ą░čéąĖąĘą╝ą░ ą░ą▓ą│čāčüč鹊ą▓čüą║ąĖąĄ ą┤ąĮąĖ 1998 ą│ąŠą┤ą░, č鹥ą╝ čÅčüąĮąĄąĄ ąĖ ąŠčéčćčæčéą╗ąĖą▓ąĄąĄ ą┐čĆąĖčćąĖąĮčŗ ąĖ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅ ą┐čĆąŠąĖčüčłąĄą┤čłąĄą╣ č鹊ą│ą┤ą░ ą║ą░čéą░čüčéčĆąŠčäčŗ ąĮą░ čäąĖąĮą░ąĮčüąŠą▓ąŠą╝ čĆčŗąĮą║ąĄ ąĀąŠčüčüąĖąĖ. ą×ą┤ąĮąŠ ąĖąĘ ąŠčéą║čĆčŗčéąĖą╣, ą║ąŠč鹊čĆąŠąĄ ą┤ąĄą╗ą░ąĄčłčī, čüąĮąŠą▓ą░ ą┐ąŠą│čĆčāąČą░čÅčüčī ą▓ ą┐ąŠą┤čĆąŠą▒ąĮąŠčüčéąĖ č鹥čģ čüąŠą▒čŗčéąĖą╣, — ąĖčüč鹊čĆąĖčÅ ąĮąĖą║ąŠą│ąŠ ąĮąĖč湥ą╝čā ąĮąĄ čāčćąĖčé. ąÆą░ąČąĮąĄą╣čłąĖąĄ ą┐ą░čĆą░ą╝ąĄčéčĆčŗ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ą┤ą░ ąĖ ą▓ čåąĄą╗ąŠą╝ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ ąĮčŗąĮąĄčłąĮąĄą╣ ąĀąŠčüčüąĖąĖ ą┐ąŠ ąĮąĄą║ąŠč鹊čĆčŗą╝ ą║ą╗čÄč湥ą▓čŗą╝ čģą░čĆą░ą║č鹥čĆąĖčüčéąĖą║ą░ą╝ ą╝ą░ą╗ąŠ ąŠčéą╗ąĖčćą░čÄčéčüčÅ ąŠčé ą║čāčĆčüą░, ą║ąŠč鹊čĆčŗą╝ čüą╗ąĄą┤ąŠą▓ą░ą╗ąŠ ą▓ ą┐čāčģ ąĖ ą┐čĆą░čģ ąŠą▒ą░ąĮą║čĆąŠčéąĖą▓čłąĄąĄčüčÅ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ąĢą╗čīčåąĖąĮą░.

ą¦ąĄą╝ ą┤ą░ą╗čīčłąĄ ąŠčéčüč鹊čÅčé ąŠčé ąĮą░čü ąĖčüą┐ąŠą╗ąĮąĄąĮąĮčŗąĄ ą┤čĆą░ą╝ą░čéąĖąĘą╝ą░ ą░ą▓ą│čāčüč鹊ą▓čüą║ąĖąĄ ą┤ąĮąĖ 1998 ą│ąŠą┤ą░, č鹥ą╝ čÅčüąĮąĄąĄ ąĖ ąŠčéčćčæčéą╗ąĖą▓ąĄąĄ ą┐čĆąĖčćąĖąĮčŗ ąĖ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅ ą┐čĆąŠąĖčüčłąĄą┤čłąĄą╣ č鹊ą│ą┤ą░ ą║ą░čéą░čüčéčĆąŠčäčŗ ąĮą░ čäąĖąĮą░ąĮčüąŠą▓ąŠą╝ čĆčŗąĮą║ąĄ ąĀąŠčüčüąĖąĖ. ą×ą┤ąĮąŠ ąĖąĘ ąŠčéą║čĆčŗčéąĖą╣, ą║ąŠč鹊čĆąŠąĄ ą┤ąĄą╗ą░ąĄčłčī, čüąĮąŠą▓ą░ ą┐ąŠą│čĆčāąČą░čÅčüčī ą▓ ą┐ąŠą┤čĆąŠą▒ąĮąŠčüčéąĖ č鹥čģ čüąŠą▒čŗčéąĖą╣, — ąĖčüč鹊čĆąĖčÅ ąĮąĖą║ąŠą│ąŠ ąĮąĖč湥ą╝čā ąĮąĄ čāčćąĖčé. ąÆą░ąČąĮąĄą╣čłąĖąĄ ą┐ą░čĆą░ą╝ąĄčéčĆčŗ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ą┤ą░ ąĖ ą▓ čåąĄą╗ąŠą╝ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ ąĮčŗąĮąĄčłąĮąĄą╣ ąĀąŠčüčüąĖąĖ ą┐ąŠ ąĮąĄą║ąŠč鹊čĆčŗą╝ ą║ą╗čÄč湥ą▓čŗą╝ čģą░čĆą░ą║č鹥čĆąĖčüčéąĖą║ą░ą╝ ą╝ą░ą╗ąŠ ąŠčéą╗ąĖčćą░čÄčéčüčÅ ąŠčé ą║čāčĆčüą░, ą║ąŠč鹊čĆčŗą╝ čüą╗ąĄą┤ąŠą▓ą░ą╗ąŠ ą▓ ą┐čāčģ ąĖ ą┐čĆą░čģ ąŠą▒ą░ąĮą║čĆąŠčéąĖą▓čłąĄąĄčüčÅ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ąĢą╗čīčåąĖąĮą░.

ą¦č鹊ą▒čŗ ą┤ą░čéčī ą░ą┤ąĄą║ą▓ą░čéąĮčāčÄ ąŠčåąĄąĮą║čā čüąŠą▒čŗčéąĖčÅą╝ č鹥čģ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖą╣, ą┤ąŠčüčéą░č鹊čćąĮąŠ ąŠą▒čĆą░čéąĖčéčīčüčÅ ą║ ą▒ąĄčüčüčéčĆą░čüčéąĮčŗą╝ čåąĖčäčĆą░ą╝, ą║ąŠč鹊čĆčŗąĄ ąŠą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮčŗ ąĮą░ ąŠčäąĖčåąĖą░ą╗čīąĮąŠą╝ čüą░ą╣č鹥 ąĀąŠčüčüčéą░čéą░. ąÜ ą┐čĆąĖą╝ąĄčĆčā, čéą░ą║ąŠą╣ ą┐ąŠą║ą░ąĘą░č鹥ą╗čī, ą║ą░ą║ «ąśąĮą┤ąĄą║čü ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖčģ čåąĄąĮ» (ąśą¤ą”), ąĖčüą┐ąŠą╗čīąĘčāąĄčéčüčÅ ą▓ ą║ą░č湥čüčéą▓ąĄ čģą░čĆą░ą║č鹥čĆąĖčüčéąĖą║ąĖ čāčĆąŠą▓ąĮčÅ ąĖąĮčäą╗čÅčåąĖąĖ ą▓ ąĀąŠčüčüąĖąĖ. ąĢčæ čāčĆąŠą▓ąĄąĮčī ą▓ ą┤ąĄą║ą░ą▒čĆąĄ 1991 ą│ąŠą┤ą░ (ą║ ą┤ąĄą║ą░ą▒čĆčÄ 1990-ą│ąŠ) čüąŠčüčéą░ą▓ąĖą╗ 260,4%. ą¤ąŠą┐čĆąŠčüčéčā ą│ąŠą▓ąŠčĆčÅ, ąĘą░ ą│ąŠą┤ čåąĄąĮčŗ ą▓čŗčĆąŠčüą╗ąĖ ą▓ 2,6 čĆą░ąĘą░.

ąØąŠ čŹč鹊 ą▒čŗą╗ąĖ ąĄčēčæ čåą▓ąĄč鹊čćą║ąĖ. ąöąĄą║ą░ą▒čĆčīčüą║ąĖą╣ ąśą¤ą” 1992 ą│ąŠą┤ą░ (ą║ ą┐čĆąĄą┤čŗą┤čāčēąĄą╝čā ą┤ąĄą║ą░ą▒čĆčÄ) čüąŠčüčéą░ą▓ąĖą╗ čāąČąĄ 2608,84%, č鹊 ąĄčüčéčī čåąĄąĮčŗ ąĘą░ ą│ąŠą┤ ą▓čŗčĆąŠčüą╗ąĖ ą▓ 26 čĆą░ąĘ! ą¤čĆąĖčćčæą╝ čĆąĄčćčī ąĖą┤čæčé ą║ą░ą║ ąŠ ą┐čĆąŠą┤ąŠą▓ąŠą╗čīčüčéą▓ąĄąĮąĮčŗčģ, čéą░ą║ ąĖ ąŠ ąĮąĄą┐čĆąŠą┤ąŠą▓ąŠą╗čīčüčéą▓ąĄąĮąĮčŗčģ č鹊ą▓ą░čĆą░čģ ąĖ ąŠą▒ čāčüą╗čāą│ą░čģ. ąÆ č鹥č湥ąĮąĖąĄ ą▓čüąĄą│ąŠ ą╗ąĖčłčī ą│ąŠą┤ą░ ą▒čŗą╗ąĖ čäą░ą║čéąĖč湥čüą║ąĖ čāąĮąĖčćč鹊ąČąĄąĮčŗ ą▓čüąĄ čĆčāą▒ą╗čæą▓čŗąĄ čüą▒ąĄčĆąĄąČąĄąĮąĖčÅ ąĮą░čüąĄą╗ąĄąĮąĖčÅ ąŠą│čĆąŠą╝ąĮąŠą╣ čüčéčĆą░ąĮčŗ. ąóą░ą║ąŠą╣ ąŠą║ą░ąĘą░ą╗ą░čüčī čåąĄąĮą░, ą║ąŠč鹊čĆčāčÄ ąĘą░ą┐ą╗ą░čéąĖą╗ ąĮą░čĆąŠą┤ ąĘą░ čĆą░ąĘą▓ą░ą╗ ąĪąŠą▓ąĄčéčüą║ąŠą│ąŠ ąĪąŠčĹʹ░ ąĖ čĆąĄą▓ą░ąĮčł ą║ą░ą┐ąĖčéą░ą╗ąĖąĘą╝ą░.

ąØąŠ ą┤ą░ąČąĄ čéą░ą║ą░čÅ ą▒ąĄčüą┐čĆąĄčåąĄą┤ąĄąĮčéąĮą░čÅ ą║ąŠąĮčäąĖčüą║ą░čåąĖčÅ ą▓čüąĄą│ąŠ ąĖ ą▓čüčÅ ą▒čŗą╗ą░ ą╗ąĖčłčī ą┐čĆąŠą╗ąŠą│ąŠą╝, ą┐čĆąĄą╗čÄą┤ąĖąĄą╣ ą║ ą┐ąŠčüą╗ąĄą┤ąŠą▓ą░ą▓čłąĄą╣ ąĘą░č鹥ą╝ čüąŠčåąĖą░ą╗čīąĮąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ą║ą░čéą░čüčéčĆąŠč乥 1990-čģ, ą╝ąŠčēąĮąĄą╣čłąĖą╝ ą░ą║ą║ąŠčĆą┤ąŠą╝ ą║ąŠč鹊čĆąŠą╣ čüčéą░ą╗ ą┤ąĄč乊ą╗čé 1998 ą│ąŠą┤ą░.

ą¤ąŠčüą╗ąĄ ą┐ąĄčĆąĄčüčéčĆąŠąĄčćąĮąŠą╣ 菹╣č乊čĆąĖąĖ ąĖ čĆą░ąĘą▓ą░ą╗ą░ ąĪąĪąĪąĀ ąĮą░čüčéčāą┐ąĖą╗ą░ čüčāčĆąŠą▓ą░čÅ čŹą║ąŠąĮąŠą╝ąĖč湥čüą║ą░čÅ čĆąĄą░ą╗čīąĮąŠčüčéčī. ąÆ č鹥č湥ąĮąĖąĄ č湥čéčŗčĆčæčģ ą╗ąĄčé (1992—1995) ąĀąŠčüčüąĖąĖ ą┐čĆąĄą┤čüč鹊čÅą╗ąŠ ą┐ąŠą│ą░čüąĖčéčī ą┐ąŠčćčéąĖ 60 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗. ą▓ąĮąĄčłąĮąĖčģ ą┤ąŠą╗ą│ąŠą▓. ą¦č鹊ą▒čŗ ąĖąĘą▒ąĄąČą░čéčī čĆąŠčüčüąĖą╣čüą║ąĖčģ č鹥čģąĮąĖč湥čüą║ąĖčģ ą┤ąĄč乊ą╗č鹊ą▓, ą║čĆąĄą┤ąĖč鹊čĆčŗ (ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ čćą╗ąĄąĮčŗ ą¤ą░čĆąĖąČčüą║ąŠą│ąŠ ąĖ ąøąŠąĮą┤ąŠąĮčüą║ąŠą│ąŠ ą║ą╗čāą▒ąŠą▓) ą▓čüčæ čŹč鹊 ą▓čĆąĄą╝čÅ, ąĮąĄ ąŠą▒čŖčÅą▓ą╗čÅčÅ čüčāą▓ąĄčĆąĄąĮąĮąŠą│ąŠ ą┤ąĄč乊ą╗čéą░, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅą╗ąĖ ąŠčéčüčĆąŠčćą║ąĖ ą┐ą╗ą░č鹥ąČąĄą╣. ąÆčüąĄą│ąŠ ą┤ąŠ ąĘą░ą║ą╗čÄč湥ąĮąĖčÅ ą▓čüąĄąŠą▒čŖąĄą╝ą╗čÄčēąĖčģ čüąŠą│ą╗ą░čłąĄąĮąĖą╣ ąŠ čĆąĄčüčéčĆčāą║čéčāčĆąĖąĘą░čåąĖąĖ č鹊ą╗čīą║ąŠ ą▓ čĆą░ą╝ą║ą░čģ ąøąŠąĮą┤ąŠąĮčüą║ąŠą│ąŠ ą║ą╗čāą▒ą░ ą▒čŗą╗ą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮą░ ą┤ą▓ą░ą┤čåą░čéčī ąŠą┤ąĮą░ 90-ą┤ąĮąĄą▓ąĮą░čÅ ąŠčéčüčĆąŠčćą║ą░ ą┐ą╗ą░č鹥ąČąĄą╣.

ą£ąĄąČą┤čā č鹥ą╝, ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ 1 čÅąĮą▓ą░čĆčÅ 1993 ą│ąŠą┤ą░ ąĀąŠčüčüčéą░čé ąŠčåąĄąĮąĖą▓ą░ąĄčé čĆą░ąĘą╝ąĄčĆ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčŗčģ čĆąĄąĘąĄčĆą▓ąŠą▓ ąĀąŠčüčüąĖąĖ ą▓ čüčāą╝ą╝čā ą▓ 4,5 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗ą░čĆąŠą▓. ąś č鹊ą╗čīą║ąŠ čĆąĄą▒čæąĮąŠą║ ą╝ąŠą│ ąĮąĄ ą┐ąŠąĮąĖą╝ą░čéčī, čćč鹊 ąĮą░čüč鹊čÅčēąĖąĄ ą▒ąŠą│ą░čéčüčéą▓ą░ ąĀąŠčüčüąĖąĖ ąĮą░ ą┐ąŠčĆčÅą┤ą║ąĖ ą▒ąŠą╗čīčłąĄ ąĮą░ąĘą▓ą░ąĮąĮąŠą╣ čåąĖčäčĆčŗ. ąØą░ą┤ąŠ ą╗ąĖčłčī čāą┤ąŠą▒ąĮąŠ čāą┐ą░ą║ąŠą▓ą░čéčī ąĖčģ, čćč鹊ą▒čŗ čüą║čāą┐ąĖčéčī ąĖ ą▓čŗą▓ąĄąĘčéąĖ ą┐ąŠ ą┤ąĄčłčæą▓ą║ąĄ, ą┐ąŠą║ą░ čĆčāčüčüą║ąĖąĄ ąĮąĄ ąŠą┐ąŠą╝ąĮąĖą╗ąĖčüčī.

ą¤ąĄčĆą▓ąŠąŠč湥čĆąĄą┤ąĮąŠą╣ ąĘą░ą┤ą░č湥ą╣ ąŠčéą║čĆčŗą▓čłąĖčģ ąŠčäąĖčüčŗ ą▓ ą£ąŠčüą║ą▓ąĄ ą║čĆčāą┐ąĮąĄą╣čłąĖčģ ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖčģ ąĖ ą▒čĆąĖčéą░ąĮčüą║ąĖčģ ą║ąŠąĮčüą░ą╗čéąĖąĮą│ąŠą▓čŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ą║ąŠč鹊čĆčŗąĄ ąĖ č乊čĆą╝ąĖčĆąŠą▓ą░ą╗ąĖ čüąŠčåąĖą░ą╗čīąĮąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║čāčÄ ą┐ąŠą╗ąĖčéąĖą║čā ąĄą╗čīčåąĖąĮčüą║ąŠą│ąŠ čĆąĄąČąĖą╝ą░, ą▒čŗą╗ąŠ ąĮą░ą╗ą░ą┤ąĖčéčī ą│ą░čĆą░ąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗą╣ ąĖ ą┐ąŠčüč鹊čÅąĮąĮčŗą╣ čäąĖąĮą░ąĮčüąŠą▓čŗą╣ ą┐ąŠč鹊ą║ ą▓ą░ą╗čÄčéąĮčŗčģ čåąĄąĮąĮąŠčüč鹥ą╣ ąĖąĘ ąĀąŠčüčüąĖąĖ ąĮą░ ąŚą░ą┐ą░ą┤. ąöą╗čÅ ą┤ąŠčüčéąĖąČąĄąĮąĖčÅ čŹč鹊ą╣ čåąĄą╗ąĖ ąĖ ą▒čŗą╗ąĖ ą┐čĆąŠą▓ąĄą┤ąĄąĮčŗ ą║ą╗čÄč湥ą▓čŗąĄ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖąĄ čĆąĄč乊čĆą╝čŗ ą▓ ąĀąŠčüčüąĖąĖ: č鹊čéą░ą╗čīąĮą░čÅ ą┐čĆąĖą▓ą░čéąĖąĘą░čåąĖčÅ ąĖ čüąŠąĘą┤ą░ąĮąĖąĄ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ č乊ąĮą┤ąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ ą┐ąŠ ąĘą░ą┐ą░ą┤ąĮčŗą╝ ąŠą▒čĆą░ąĘčåą░ą╝.

ąÜ ą┐čĆąĖą╝ąĄčĆčā, ąŠčäąĖčü čĆčāčüčüą║ąŠ-ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ «ąóčĆąŠą╣ą║ą░-ą┤ąĖą░ą╗ąŠą│», ą║ąŠč鹊čĆą░čÅ čüą░ą╝čŗą╝ ą░ą║čéąĖą▓ąĮčŗą╝ ąŠą▒čĆą░ąĘąŠą╝ ąĘą░ąĮąĖą╝ą░ą╗ą░čüčī ą┐čĆąĄą▓čĆą░čēąĄąĮąĖąĄą╝ ą║čĆčāą┐ąĮąĄą╣čłąĖčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ą▓ ąŠčéą║čĆčŗčéčŗąĄ ą░ą║čåąĖąŠąĮąĄčĆąĮčŗąĄ ąŠą▒čēąĄčüčéą▓ą░, ąĮą░čģąŠą┤ąĖą╗čüčÅ ą▒čāą║ą▓ą░ą╗čīąĮąŠ ąĮą░ ąĘą░ą┤ąĮąĄą╝ ą┤ą▓ąŠčĆąĄ ą╝ąĖąĮąĖčüč鹥čĆčüčéą▓ą░ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗčģ ą┤ąĄą╗, ą▓ čüčéą░ ą╝ąĄčéčĆą░čģ ąŠčé ąĄą│ąŠ ą┐ą░čĆą░ą┤ąĮąŠą│ąŠ ą┐ąŠą┤čŖąĄąĘą┤ą░.

ąÉą║čåąĖąĖ ąŠčéą║čĆčŗčéčŗčģ ą░ą║čåąĖąŠąĮąĄčĆąĮčŗčģ ąŠą▒čēąĄčüčéą▓ — «ąøčāą║ąŠą╣ą╗», «ąĪčāčĆą│čāčéąĮąĄčäč鹥ą│ą░ąĘ», ąĀąÉą× «ąĢąŁąĪ ąĀąŠčüčüąĖąĖ», «ąĪą▒ąĄčĆą▒ą░ąĮą║», «ąōą░ąĘą┐čĆąŠą╝» ąĖ ą┤čĆčāą│ąĖčģ — ą░ą║čéąĖą▓ąĮąŠ čüą║čāą┐ą░ą╗ąĖčüčī ąĮąĄčĆąĄąĘąĖą┤ąĄąĮčéą░ą╝ąĖ ą┐ąŠ ą▒čĆąŠčüąŠą▓čŗą╝ čåąĄąĮą░ą╝. ąÜ ą┐čĆąĖą╝ąĄčĆčā, ą░ą║čåąĖąĖ «ąøčāą║ąŠą╣ą╗ą░», ą║ąŠč鹊čĆčŗąĄ čüąĄą╣čćą░čü č鹊čĆą│čāčÄčéčüčÅ ąĮą░ ą▒ąĖčƹȹĄ ą┐čĆąĖą╝ąĄčĆąĮąŠ ąĘą░ 6100 čĆčāą▒. (64,3 ą┤ąŠą╗ą╗ą░čĆą░ ąĪą©ąÉ), ą▓ 1998 ą│ąŠą┤čā ą╝ąŠąČąĮąŠ ą▒čŗą╗ąŠ ą║čāą┐ąĖčéčī ą┐ąŠ 20 čåąĄąĮč鹊ą▓, ą░ ą▓ ą┤ąĮąĖ ą┤ąĄč乊ą╗čéą░ ą┤ą░ąČąĄ ą┐ąŠ 8 čåąĄąĮč鹊ą▓. ąÆ ąŠą║čéčÅą▒čĆąĄ ąČąĄ 2021 ą│ąŠą┤ą░ (ą┤ąŠ ąĪąÆą×) «ąøčāą║ąŠčłą║ą░» čüč鹊ąĖą╗ą░ ą▒ąŠą╗ąĄąĄ 100 ą┤ąŠą╗ą╗ą░čĆąŠą▓ ąĘą░ ą░ą║čåąĖčÄ.

ą¤ąŠčŹč鹊ą╝čā, ą║ąŠą│ą┤ą░ čüąĄą│ąŠą┤ąĮčÅ ą┐ąŠą╗ąĖčéąĖą║ąĖ čü ą┐ą░č乊čüąŠą╝ ą│ąŠą▓ąŠčĆčÅčé ąŠ ą▓čŗą▓ąŠą┤ąĄ ąĖąĘ ąĀąŠčüčüąĖąĖ ą▒ąŠą╗ąĄąĄ čéčĆąĖą╗ą╗ąĖąŠąĮą░ ą┤ąŠą╗ą╗ą░čĆąŠą▓ ąĘą░ ą┐ąŠčĆąĄč乊čĆą╝ąĄąĮąĮčŗąĄ ą│ąŠą┤čŗ, čüą╗ąĄą┤čāąĄčé ąĮąĄ ąĘą░ą▒čŗą▓ą░čéčī: čŹč鹊 ą╗ąĖčłčī ą▓ąĄčĆčģčāčłą║ą░ ą░ą╣čüą▒ąĄčĆą│ą░. ąóą░ą║, ą┐ąŠ ą┤ą░ąĮąĮčŗą╝ ąĀąæąÜ ąĮą░ čüąĄąĮčéčÅą▒čĆčī 2022 ą│ąŠą┤ą░, 74% ą░ą║čåąĖą╣ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ą║ąŠč鹊čĆčŗąĄ č鹊čĆą│čāčÄčéčüčÅ ąĮą░ ą▒ąĖčƹȹĄ, ą┐čĆąĖąĮą░ą┤ą╗ąĄąČą░čé ąĮąĄčĆąĄąĘąĖą┤ąĄąĮčéą░ą╝ ąĖąĘ ąĮąĄą┤čĆčāąČąĄčüčéą▓ąĄąĮąĮčŗčģ čüčéčĆą░ąĮ. ąÆ ąĖčÄą╗ąĄ ąČąĄ 2021 ą│ąŠą┤ą░ ą┤ąŠą╗čÅ čüą▓ąŠą▒ąŠą┤ąĮąŠ ą┐čĆąŠą┤ą░ą▓ą░ąĄą╝čŗčģ ąĖ ą┐ąŠą║čāą┐ą░ąĄą╝čŗčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą░ą║čåąĖą╣, ą┐čĆąĖąĮą░ą┤ą╗ąĄąČą░čēąĖčģ ąĖąĮąŠčüčéčĆą░ąĮčåą░ą╝, ąŠčåąĄąĮąĖą▓ą░ą╗ą░čüčī ą£ąŠčüą▒ąĖčƹȹĄą╣ ą▒ąŠą╗ąĄąĄ č湥ą╝ ą▓ 80%.

ąŁč鹊 ąĖ ąĄčüčéčī ąĮą░čüč鹊čÅčēąĖą╣ čĆąĄąĘčāą╗čīčéą░čé ąĄą╗čīčåąĖąĮčüą║ąĖčģ čĆąĄč乊čĆą╝: ą╝ąĖą╗ą╗ąĖąŠąĮčŗ čĆąŠčüčüąĖčÅąĮ — č鹥ą┐ąĄčĆčī ą▓čüąĄą│ąŠ ą╗ąĖčłčī ąĮą░čæą╝ąĮčŗąĄ čĆą░ą▒ąŠčéąĮąĖą║ąĖ čā ąĘą░ą┐ą░ą┤ąĮčŗčģ čüąŠą▒čüčéą▓ąĄąĮąĮąĖą║ąŠą▓ ą║čĆčāą┐ąĮąĄą╣čłąĖčģ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ąĀąŠčüčüąĖąĖ, ą║ąŠč鹊čĆčŗąĄ čüąŠąĘą┤ą░ą▓ą░ą╗ąĖčüčī čāčüąĖą╗ąĖčÅą╝ąĖ ą▓čüąĄą│ąŠ ąĮą░čĆąŠą┤ą░.

ąÉ č鹊ą│ą┤ą░, ą▓ 1990-ąĄ, ąĘą░ą┐ą░ą┤ąĮčŗąĄ «ą║ąŠąĮčüčāą╗čīčéą░ąĮčéčŗ» ąĖą│čĆą░ą╗ąĖ ą▓ ą┤ąŠą╗ą│čāčÄ ąĖ ąĮąĄ č鹊čĆąŠą┐ąĖą╗ąĖčüčī čüčĆą░ąĘčā ą▒ą░ąĮą║čĆąŠčéąĖčéčī ąĮą░čłčā čüčéčĆą░ąĮčā: ą┤ą╗čÅ čŹč鹊ą│ąŠ ą▒čŗą╗ ąĮąĄ ą╗čāčćčłąĖą╣ ą╝ąŠą╝ąĄąĮčé. ąÜąŠąĮąĄčå 1980-čģ — ąĮą░čćą░ą╗ąŠ 1990-čģ ą│ąŠą┤ąŠą▓ — čŹč鹊 č湥čĆąĄą┤ą░ ą╝ąĖčĆąŠą▓čŗčģ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖčģ ą║čĆąĖąĘąĖčüąŠą▓. ąÆ 1987-ą╝ — «čćčæčĆąĮčŗą╣ ą┐ąŠąĮąĄą┤ąĄą╗čīąĮąĖą║» ą▓ ąĪą©ąÉ, ą║ąŠą│ą┤ą░ ąĘą░ ąŠą┤ąĖąĮ ą┤ąĄąĮčī (19 ąŠą║čéčÅą▒čĆčÅ) ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮčŗą╣ ąĖąĮą┤ąĄą║čü ąöąŠčā ąöąČąŠąĮčüą░ ą┐ąŠč鹥čĆčÅą╗ 22,6%. ąóą░ą║ąŠą│ąŠ ąĮąĄ ą▒čŗą╗ąŠ ąĮąĖą║ąŠą│ą┤ą░ ą▓ ąĖčüč鹊čĆąĖąĖ. ą×ą▒ą▓ą░ą╗ ą┐ąŠą║ą░čéąĖą╗čüčÅ ą┐ąŠ ą▓čüąĄą╝čā ą╝ąĖčĆčā: č乊ąĮą┤ąŠą▓čŗąĄ ą▒ąĖčƹȹĖ ąÉą▓čüčéčĆą░ą╗ąĖąĖ ą┐ąŠč鹥čĆčÅą╗ąĖ ą║ ą║ąŠąĮčåčā ąŠą║čéčÅą▒čĆčÅ 41,8%, ąÜą░ąĮą░ą┤čŗ — 22,5%, ąōąŠąĮą║ąŠąĮą│ą░ — 45,8%, ąÆąĄą╗ąĖą║ąŠą▒čĆąĖčéą░ąĮąĖąĖ — 26,4%. ąĪąĪąĪąĀ ąŠą▒ą▓ą░ą╗ ąĮąĄ ąĘą░čéčĆąŠąĮčāą╗, ą┐ąŠč鹊ą╝čā čćč鹊 ą▓ ąĮčæą╝ ąĮąĄ ą▒čŗą╗ąŠ ąĄčēčæ ąĮąĖą║ą░ą║ąĖčģ ą▒ąĖčĆąČ ąĖ ąŠą▒ą╝ąĄąĮąĮąĖą║ąŠą▓.

ąŚą░č鹊 ąĖąĘ ą│ąŠą┤ą░ ą▓ ą│ąŠą┤ ąĮąĄčāą║ą╗ąŠąĮąĮąŠ čüąĮąĖąČą░ą╗ąĖčüčī ąĮąĄčäčéčÅąĮčŗąĄ ą║ąŠčéąĖčĆąŠą▓ą║ąĖ, čćč鹊 čāą┤ą░čĆčÅą╗ąŠ ąĖ ą┐ąŠ ąĮą░ą╝. ąĢčüą╗ąĖ ą▓ 1983 ą│ąŠą┤čā čüčĆąĄą┤ąĮąĄą│ąŠą┤ąŠą▓ą░čÅ čåąĄąĮą░ ąĮąĄčäčéąĖ ą╝ą░čĆą║ąĖ Brent čüąŠčüčéą░ą▓ą╗čÅą╗ą░ 29,55 ą┤ąŠą╗ą╗ą░čĆą░ ąĪą©ąÉ ąĘą░ ą▒ą░čĆčĆąĄą╗čī (ą┐ąŠ ą┤ą░ąĮąĮčŗą╝ British Petroleum), č鹊 ą▓ 1991-ą╝ — 20, ą▓ 1992-ą╝ — 19,32, 1993-ą╝ — 16,97, ą▓ 1998-ą╝ — 12,72 ą┤ąŠą╗ą╗ą░čĆą░. ąŁč鹊 ą▒čŗą╗ąŠ «ąĮąĄčäčéčÅąĮąŠąĄ ą┤ąĮąŠ», ąĖ ą┤ąĄč乊ą╗čé ą┐čĆąŠąĖąĘą▓ąĄą╗ąĖ ąĖą╝ąĄąĮąĮąŠ ą▓ č鹊čé ą╝ąŠą╝ąĄąĮčé — ąĮąĄ čĆą░ąĮčīčłąĄ ąĖ ąĮąĄ ą┐ąŠąĘąČąĄ!

ą¤ąŠ ą╝ąĮąĄąĮąĖčÄ čĆčÅą┤ą░ ąĖčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗ąĄą╣, ą▓ čćą░čüčéąĮąŠčüčéąĖ čéą░ą║ąŠą╣ č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ą┐čĆąĖą┤ąĄčƹȹĖą▓ą░ąĄčéčüčÅ ąÉ. ąóąŠą┐ąĖą╗čīčüą║ą░čÅ ąĖąĘ ążąĖąĮą░ąĮčüąŠą▓ąŠą│ąŠ čāąĮąĖą▓ąĄčĆčüąĖč鹥čéą░, ąŠą┤ąĮąĖą╝ ąĖąĘ ą┤ąĄč鹥čĆą╝ąĖąĮą░ąĮč鹊ą▓ ą║čĆąĖąĘąĖčüą░ 1998 ą│ąŠą┤ą░ čüčéą░ą╗ą░ ą╝ą░čüčüąŠą▓ą░čÅ ą┐čĆąĖą▓ą░čéąĖąĘą░čåąĖčÅ. ąæąŠą╗čīčłąĖąĮčüčéą▓ąŠ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ą▒čŗą╗ąĖ ąĮąĄą╗ąĖą║ą▓ąĖą┤ąĮčŗą╝ąĖ, čĆąĄą░ą╗čīąĮčŗą╣ čüąĄą║č鹊čĆ čŹą║ąŠąĮąŠą╝ąĖą║ąĖ ą┤ąĄą╝ąŠąĮčüčéčĆąĖčĆąŠą▓ą░ą╗ ąĮąĖąĘą║ąĖąĄ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖąĄ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ. ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗą╣ ą▒čÄą┤ąČąĄčé ą▒čŗą╗ ąĮąĄ ą▓ čüąŠčüč鹊čÅąĮąĖąĖ ą▓čŗą┐ąŠą╗ąĮčÅčéčī čüą▓ąŠąĖ ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ą░. ąŁč鹊 ąĖ ą┐ąŠą▒čāą┤ąĖą╗ąŠ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ čāčüą║ąŠčĆąĄąĮąĮčŗą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ ąŠčĆą│ą░ąĮąĖąĘąŠą▓ą░čéčī čĆčŗąĮąŠą║ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ čåąĄąĮąĮčŗčģ ą▒čāą╝ą░ą│ ą┐ąŠ ą░ąĮą░ą╗ąŠą│ąĖąĖ čü ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖą╝, čćč鹊ą▒čŗ čü ąĄą│ąŠ ą┐ąŠą╝ąŠčēčīčÄ ąĘą░ąĮąĖą╝ą░čéčī ą┤ąĄąĮčīą│ąĖ čā ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ąĖ ą│čĆą░ąČą┤ą░ąĮ, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ čā ąĖąĮąŠčüčéčĆą░ąĮčåąĄą▓.

ąÆ 1993 ą│ąŠą┤čā ą£ąŠčüą║ąŠą▓čüą║ą░čÅ ą╝ąĄąČą▒ą░ąĮą║ąŠą▓čüą║ą░čÅ ą▓ą░ą╗čÄčéąĮą░čÅ ą▒ąĖčƹȹ░ (ą£ą£ąÆąæ) čüčéą░ą╗ą░ č鹊čĆą│ąŠą▓ąŠą╣ ą┐ą╗ąŠčēą░ą┤ą║ąŠą╣ ą┤ą╗čÅ ąōąÜą× — ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ ą║ą░ąĘąĮą░č湥ą╣čüą║ąĖčģ ąŠą▒ą╗ąĖą│ą░čåąĖą╣, ą║ąŠč鹊čĆčŗąĄ čü ą┐ąĄčĆąĖąŠą┤ąĖčćąĮąŠčüčéčīčÄ ą▓ ąĮąĄą┤ąĄą╗čÄ-ą┤ą▓ąĄ 菹╝ąĖčéąĖčĆąŠą▓ą░ą╗ ą╝ąĖąĮčäąĖąĮ ąĀąż. ą×ą▒ą╗ąĖą│ą░čåąĖąĖ ą▒čŗą╗ąĖ ą▒ąĄąĘą┤ąŠą║čāą╝ąĄąĮčéą░čĆąĮčŗą╝ąĖ, č鹊 ąĄčüčéčī ąŠąĮąĖ čüčāčēąĄčüčéą▓ąŠą▓ą░ą╗ąĖ ą▓ ą▓ąĖą┤ąĄ ąĘą░ą┐ąĖčüąĄą╣ ą▓ čĆąĄąĄčüčéčĆąĄ ą╝ąĖąĮčäąĖąĮą░ ąĖ č鹊čĆą│ąŠą▓ą░ą╗ąĖčüčī ąĮą░ ą▒ąĖčƹȹĄ ą▓ 菹╗ąĄą║čéčĆąŠąĮąĮąŠą╝ č乊čĆą╝ą░č鹥. ąÆ ą╝ąŠą╝ąĄąĮčé ą║čāą┐ą╗ąĖ-ą┐čĆąŠą┤ą░ąČąĖ ą▓ čĆąĄąĄčüčéčĆąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖą╗ą░čüčī čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēą░čÅ ąĘą░ą┐ąĖčüčī ąŠ čüą╝ąĄąĮąĄ ą▓ą╗ą░ą┤ąĄą╗čīčåą░ čåąĄąĮąĮąŠą╣ ą▒čāą╝ą░ą│ąĖ.

ąÆ ą┤ąĄąĮčī 菹╝ąĖčüčüąĖąĖ ąŠč湥čĆąĄą┤ąĮąŠą╣ čüąĄčĆąĖąĖ ąōąÜą× (ą┐ąŠ čüčĆąĄą┤ą░ą╝) ą┐čĆąŠąĖčüčģąŠą┤ąĖą╗ ą░čāą║čåąĖąŠąĮ, ąĮą░ ą║ąŠč鹊čĆąŠą╝ ąŠą┐čĆąĄą┤ąĄą╗čÅą╗ą░čüčī «čåąĄąĮą░ ąŠčéčüąĄč湥ąĮąĖčÅ», ąĖąĮčŗą╝ąĖ čüą╗ąŠą▓ą░ą╝ąĖ, ąŠą┐čĆąĄą┤ąĄą╗čÅą╗čüčÅ čĆą░ąĘą╝ąĄčĆ ą┐čĆąĄą╝ąĖąĖ ą┤ą╗čÅ čāčćą░čüčéąĮąĖą║ąŠą▓ ą░čāą║čåąĖąŠąĮą░, ą║ąŠč鹊čĆčāčÄ ąŠąĮąĖ ą╝ąŠą│čāčé ą┐ąŠą╗čāčćąĖčéčī, ą┤ąŠąČą┤ą░ą▓čłąĖčüčī ą┐ąŠą│ą░čłąĄąĮąĖčÅ ą│ąŠčüą▒čāą╝ą░ą│ąĖ ą▓ ąŠą┐čĆąĄą┤ąĄą╗čæąĮąĮčŗą╣ čüčĆąŠą║. ąĀą░ąĘą╝ąĄčĆ ą┐čĆąĄą╝ąĖąĖ ąĘą░ą▓ąĖčüąĄą╗ ąŠčé 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ąĖ ą┐ąŠą╗ąĖčéąĖč湥čüą║ąŠą╣ čüąĖčéčāą░čåąĖąĖ ą▓ čüčéčĆą░ąĮąĄ ą▓ č鹊čé ą║ąŠąĮą║čĆąĄčéąĮčŗą╣ ą╝ąŠą╝ąĄąĮčé ąŠčé ą┐ąŠčéčĆąĄą▒ąĮąŠčüč鹥ą╣ ą╝ąĖąĮčäąĖąĮą░ ą▓ ą┤ąĄąĮčīą│ą░čģ. ą¦ąĄą╝ čģčāąČąĄ čüąĖčéčāą░čåąĖčÅ — č鹥ą╝ ą▓čŗčłąĄ ą┐čĆąĄą╝ąĖčÅ, ąĖ č鹥ą╝ ą▓čŗčłąĄ ą▒čŗą╗ą░ ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ąōąÜą× ą║ ą┐ąŠą│ą░čłąĄąĮąĖčÄ.

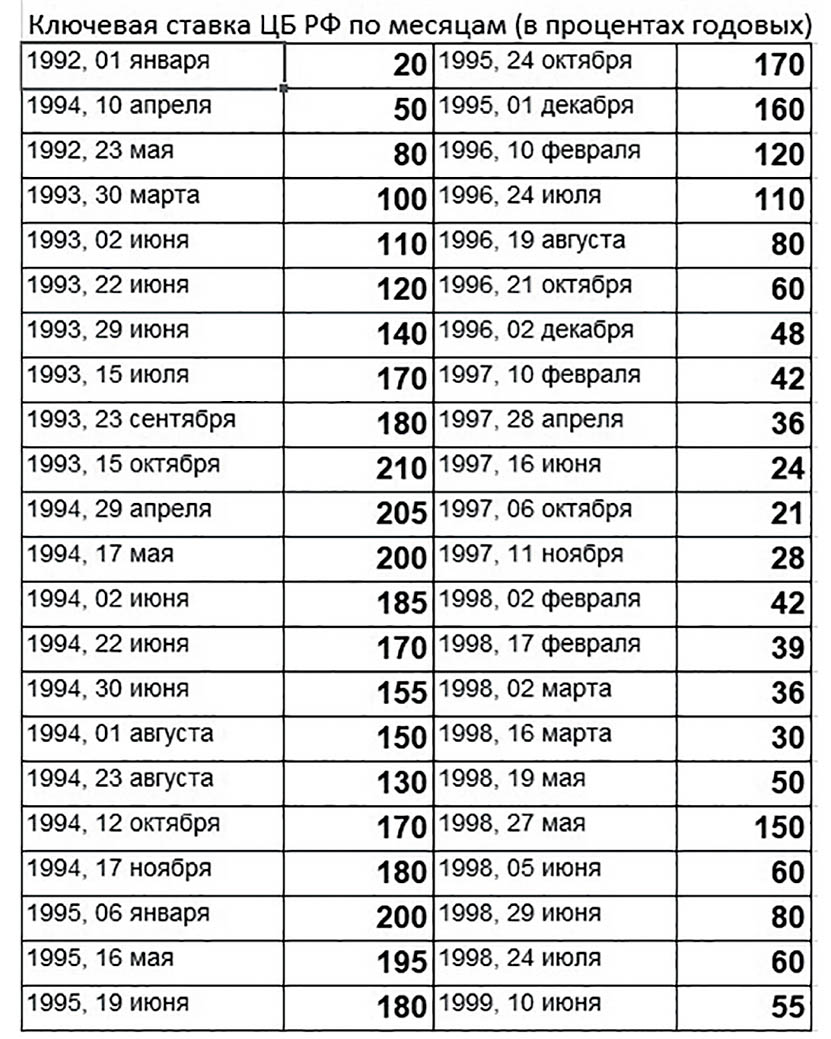

ąĪąŠ ą▓čĆąĄą╝ąĄąĮąĄą╝ ą╝ąĖąĮčäąĖąĮ čéą░ą║ąČąĄ ąĮą░čćą░ą╗ 菹╝ąĖčéąĖčĆąŠą▓ą░čéčī ąĄčēčæ ąŠą┤ąĖąĮ ą▓ąĖą┤ ą│ąŠčüą▒čāą╝ą░ą│ — ą×ążąŚ (ąŠą▒ą╗ąĖą│ą░čåąĖąĖ č乥ą┤ąĄčĆą░ą╗čīąĮąŠą│ąŠ ąĘą░ą╣ą╝ą░), ą║ąŠč鹊čĆčŗąĄ ą┐čĆąĄą┤čāčüą╝ą░čéčĆąĖą▓ą░ą╗ąĖ ą║čāą┐ąŠąĮąĮčŗąĄ ą▓čŗą┐ą╗ą░čéčŗ: ąĖąĮą▓ąĄčüč鹊čĆ ąĘą░čĆą░ą▒ą░čéčŗą▓ą░ą╗ ąĮąĄ č鹊ą╗čīą║ąŠ ąĮą░ ą┤ąĖčüą║ąŠąĮč鹥 ą┐čĆąĖ čĆą░ąĘą╝ąĄčēąĄąĮąĖąĖ ą▒čāą╝ą░ą│ąĖ ąĮą░ ą▒ąĖčƹȹĄ, ąĮąŠ ąĖ ąĮą░ ą║čāą┐ąŠąĮą░čģ, ą║ąŠč鹊čĆčŗąĄ ąŠą▒čŗčćąĮąŠ ąĮą░čćąĖčüą╗čÅą╗ąĖčüčī ąĄąČąĄą║ą▓ą░čĆčéą░ą╗čīąĮąŠ. ą¤ąĄčĆą▓ąŠąĮą░čćą░ą╗čīąĮąŠ ąĮąŠą╝ąĖąĮą░ą╗ ąōąÜą× ąĖ ą×ążąŚ čĆą░ą▓ąĮčÅą╗čüčÅ 100000 čĆčāą▒ą╗ąĄą╣, ą▓ 1994—1997 ą│ąŠą┤ą░čģ — 1 ą╝ą╗ąĮ čĆčāą▒ą╗ąĄą╣, ą░ čü čÅąĮą▓ą░čĆčÅ 1998 ą│ąŠą┤ą░, ą┐ąŠčüą╗ąĄ ą┤ąĄąĮąŠą╝ąĖąĮą░čåąĖąĖ, — 1 čéčŗčü. čĆčāą▒ą╗ąĄą╣.

ąĪčĆąŠą║ąĖ ąŠą▒čĆą░čēąĄąĮąĖčÅ ą│ąŠčüą▒čāą╝ą░ą│ ąĮą░ ą£ą£ąÆąæ ąĖą╝ąĄą╗ąĖ 14 ą▓ą░čĆąĖą░ąĮč鹊ą▓: ąŠčé ąŠą┤ąĮąŠą╣ ą┤ąŠ ą┤ą▓čāčģ ąĮąĄą┤ąĄą╗čī ąĖ ąŠčé ąŠą┤ąĮąŠą│ąŠ ą┤ąŠ ą┤ą▓ąĄąĮą░ą┤čåą░čéąĖ ą╝ąĄčüčÅčåąĄą▓. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, čüą░ą╝ą░čÅ «ą┤ą╗ąĖąĮąĮą░čÅ» ą│ąŠčüą▒čāą╝ą░ą│ą░ ąĖą╝ąĄą╗ą░ ą│ąŠą┤ąŠą▓ąŠą╣ čüčĆąŠą║ ąŠą▒čĆą░čēąĄąĮąĖčÅ (čüą║ą░ąČąĄą╝, ą▓ ąĪą©ąÉ «ą┤ą╗ąĖąĮąĮčŗąĄ» ąŠą▒ą╗ąĖą│ą░čåąĖąĖ ą┐ąŠą│ą░čłą░čÄčéčüčÅ č湥čĆąĄąĘ 10—30 ą╗ąĄčé). ąŁč鹊 ą▒čŗą╗ąĖ «ą║ąŠčĆąŠčéą║ąĖąĄ», ą░ ą┐ąŠč鹊ą╝čā ąŠč湥ąĮčī čĆąĖčüą║ąŠą▓čŗąĄ čüą┐ąĄą║čāą╗čÅčéąĖą▓ąĮčŗąĄ ąĘą░ą╣ą╝čŗ: ą│ąŠčüčāą┤ą░čĆčüčéą▓ąŠ ą┐ąŠ čüčāčéąĖ «ąĘą░ąĮąĖą╝ą░ą╗ąŠ ą┤ąŠ ą┐ąŠą╗čāčćą║ąĖ» čā ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ąĖ ą│čĆą░ąČą┤ą░ąĮ.

ąÆ čüą▓čÅąĘąĖ čü č鹥ą╝, čćč鹊 ąĀąż ąĮą░ ą░čāą║čåąĖąŠąĮą░čģ ą▓čŗąĮčāąČą┤ąĄąĮą░ ą▒čŗą╗ą░ ą┐čĆąĄą┤ą╗ą░ą│ą░čéčī ąĖąĮą▓ąĄčüč鹊čĆą░ą╝ ą┐čĆąĖą▓ą╗ąĄą║ą░č鹥ą╗čīąĮčŗąĄ čāčüą╗ąŠą▓ąĖčÅ, ą▓čŗą│ąŠą┤ąĮąŠčüčéčī ąĮąĄą║ąŠč鹊čĆčŗčģ ą▓čŗą┐čāčüą║ąŠą▓ ą│ąŠčüąŠą▒ą╗ąĖą│ą░čåąĖą╣ ą┐ąŠčĆą░ąČą░ąĄčé ą▓ąŠąŠą▒čĆą░ąČąĄąĮąĖąĄ. ąóą░ą║, ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ąŠčé ą▓ą╗ą░ą┤ąĄąĮąĖčÅ ąōąÜą× čüąĄčĆąĖąĖ Ōä¢23001 (ą│ąŠą┤ąŠą▓ąŠą╣), ą▓čŗą┐čāčēąĄąĮąĮąŠą╣ ą▓ 1994 ą│ąŠą┤čā, ą┤ąŠčüčéąĖą│ą░ą╗ą░ 3000—5000% ą│ąŠą┤ąŠą▓čŗčģ ąĘą░ ą┐ąĄčĆąĖąŠą┤ ą┤ąŠ ą┤ą▓čāčģ ą╝ąĄčüčÅčåąĄą▓ čü ą╝ąŠą╝ąĄąĮčéą░ čĆą░ąĘą╝ąĄčēąĄąĮąĖčÅ ąŠą▒ą╗ąĖą│ą░čåąĖąĖ. ąöąŠčģąŠą┤ąĮąŠčüčéčī ą║ ą┐ąŠą│ą░čłąĄąĮąĖčÄ ą┐ąŠčćčéąĖ ą▓čüčÅą║ąŠą╣ ą│ąŠą┤ąŠą▓ąŠą╣ ąŠą▒ą╗ąĖą│ą░čåąĖąĖ ąĖąĘ-ąĘą░ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ą▒ąŠą╗čīčłąŠą│ąŠ čüčĆąŠą║ą░ ą┤ąŠ ą┐ąŠą│ą░čłąĄąĮąĖčÅ (ą┤ą▓ąĄąĮą░ą┤čåą░čéčī ą╝ąĄčüčÅčåąĄą▓) ą┤ąŠčüčéąĖą│ą░ą╗ą░ ą┐ąŠčĆčÅą┤ą║ą░ 300% ą│ąŠą┤ąŠą▓čŗčģ.

ąóąŠ ą▒čŗą╗ ąĘą▓čæąĘą┤ąĮčŗą╣ čćą░čü ą┤ą╗čÅ ą▒ą░ąĮą║ąĖčĆąŠą▓! ą¤čĆąĖ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄ ą┤ąŠčüčéą░č鹊čćąĮąŠčüčéąĖ ą║ą░ą┐ąĖčéą░ą╗ą░ ą▓ 5% ą▒ą░ąĮą║, ąĖą╝ąĄčÅ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╣ ą║ą░ą┐ąĖčéą░ą╗ čĆą░ąĘą╝ąĄčĆąŠą╝, ą║ ą┐čĆąĖą╝ąĄčĆčā, ą▓ 1 ą╝ą╗ąĮ čĆčāą▒ą╗ąĄą╣, ą╝ąŠą│ ąŠą┐ąĄčĆąĖčĆąŠą▓ą░čéčī čüčĆąĄą┤čüčéą▓ą░ą╝ąĖ ą║ą╗ąĖąĄąĮč鹊ą▓ ą▓ 20 ą╝ą╗ąĮ čĆčāą▒ą╗ąĄą╣. ąś ąĄčüą╗ąĖ ą┐ąŠą╗ąŠą▓ąĖąĮčā čüčĆąĄą┤čüčéą▓ ąĮą░ čüč湥čéą░čģ ąĄą│ąŠ ą║ą╗ąĖąĄąĮč鹊ą▓ ąŠąĮ ąŠčéą┐čĆą░ą▓ą╗čÅą╗ ąĮą░ čĆčŗąĮąŠą║ ąōąÜą× ąĖ ą┐ąŠą╗čāčćą░ą╗ ąĮą░ čŹč鹊ą╝ 300% ą│ąŠą┤ąŠą▓čŗčģ, č鹊 ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ą║ą░ą┐ąĖčéą░ą╗ą░ ą▒ą░ąĮą║ą░ čüąŠčüčéą░ą▓ą╗čÅą╗ą░ 3000% ą│ąŠą┤ąŠą▓čŗčģ. ą¤čĆąĖ čŹč鹊ą╝ ąĮąĖą║ą░ą║ąĖčģ čĆąĖčüą║ąŠą▓ ą▒ą░ąĮą║, ą┐ąŠ čüčāčéąĖ, ąĮąĄ ąĮčæčü, čéą░ą║ ą║ą░ą║ čüčćąĖčéą░ą╗ąŠčüčī, čćč鹊 ą▓ą║ą╗ą░ą┤čŗą▓ą░čéčī ą┤ąĄąĮčīą│ąĖ ą▓ ąōąÜą× ą░ą▒čüąŠą╗čÄčéąĮąŠ ą▒ąĄąĘąŠą┐ą░čüąĮąŠ, ą┐ąŠč鹊ą╝čā čćč鹊 ą▓ąŠąĘą▓čĆą░čé čüčĆąĄą┤čüčéą▓ ą│ą░čĆą░ąĮčéąĖčĆąŠą▓ą░ą╗ąŠ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąŠ.

ą×č湥ąĮčī ą▒čŗčüčéčĆąŠ ą┐ąŠčćčéąĖ ą▓čüąĄ ą┤ąĄąĮčīą│ąĖ ą▒ą░ąĮą║ąŠą▓ čüčéčĆą░ąĮčŗ ąŠą║ą░ąĘą░ą╗ąĖčüčī ąĮą░ čĆčŗąĮą║ąĄ ąōąÜą×. ąØąĖą║ąŠą╝čā ąĮąĄ ą▒čŗą╗ąŠ ą▓čŗą│ąŠą┤ąĮąŠ ą▓ą║ą╗ą░ą┤čŗą▓ą░čéčī ąĖčģ ą▓ čĆą░ąĘą▓ąĖčéąĖąĄ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓: ąĮąĖ ąŠą┤ąĮą░ ąŠčéčĆą░čüą╗čī 菹║ąŠąĮąŠą╝ąĖą║ąĖ ąĮąĄ ą┤ą░ą▓ą░ą╗ą░ čüč鹊ą╗čī ą▓čŗčüąŠą║čāčÄ ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ą┐čĆąĖ ą┐ąŠčćčéąĖ ą┐ąŠą╗ąĮąŠą╝ ąŠčéčüčāčéčüčéą▓ąĖąĖ čĆąĖčüą║ą░. ąÜ ą┐čĆąĖą╝ąĄčĆčā, čĆąĄąĮčéą░ą▒ąĄą╗čīąĮąŠčüčéčī ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠą│ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▓ č鹥 ą│ąŠą┤čŗ čüąŠčüčéą░ą▓ą╗čÅą╗ą░ ą╗ąĖčłčī 9,2%. ąæą░ąĮą║ąĖčĆčŗ ąČąĄ čäą░ą║čéąĖč湥čüą║ąĖ ą▓čŗą║ą░čćąĖą▓ą░ą╗ąĖ čüą▓ąŠčÄ ą┐čĆąĖą▒čŗą╗čī ąĖąĘ ą│ąŠčüą▒čÄą┤ąČąĄčéą░ ąĀąŠčüčüąĖąĖ ą▒ąĄąĘ ą▓čüčÅą║ąŠą│ąŠ čĆąĖčüą║ą░, ą┐ąŠą╗čīąĘčāčÅčüčī ą▓ą╗ą░čüčéčīčÄ, ą║ąŠč鹊čĆą░čÅ ą▒čŗą╗ą░ ąĮą░ąĘą▓ą░ąĮą░ «čüąĄą╝ąĖą▒ą░ąĮą║ąĖčĆčēąĖąĮąŠą╣». ąĀčŗąĮąŠą║ ąōąÜą×—ą×ążąŚ čĆą░ą▒ąŠčéą░ą╗ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąĄąĮąĮąŠ ąĮą░ ą┐čĆąĖą▒ą╗ąĖąČčæąĮąĮčŗąĄ ą║ ąÜčĆąĄą╝ą╗čÄ ą▒ą░ąĮą║ąĖ.

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, čü ą▒ąŠą╗čīčłąŠą╣ ąŠčģąŠč鹊ą╣ čüą║čāą┐ą░ą╗ąĖ ąōąÜą× ąĖ ą×ążąŚ čĆąĖčüą║ąŠą▓čŗąĄ ąĘą░čĆčāą▒ąĄąČąĮčŗąĄ čüą┐ąĄą║čāą╗čÅąĮčéčŗ — ąĮąĄčĆąĄąĘąĖą┤ąĄąĮčéčŗ. ążą░ą║čéąĖč湥čüą║ąĖ ąĮą░ čŹč鹊ą╝ čĆčŗąĮą║ąĄ ąŠąĮąĖ ą┐ąŠą╗čāčćą░ą╗ąĖ ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ą┤ąŠ 100—300% ą│ąŠą┤ąŠą▓čŗčģ ą▓ ą▓ą░ą╗čÄč鹥 (ą┐ąŠč湥ą╝čā ą▓ą░ą╗čÄčéąĮą░čÅ ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ą▒čŗą╗ą░ čüč鹊ą╗čī ą▓čŗčüąŠą║ą░, ą┐ąŠčÅčüąĮąĖą╝ čćčāčéčī ą┐ąŠąĘąČąĄ). ą¤ąĄčĆąĖąŠą┤ąĖč湥čüą║ąĖ ąŠąĮąĖ ą▓čŗą▓ąŠą┤ąĖą╗ąĖ ą┐ąŠą╗čāč湥ąĮąĮčāčÄ ą┐čĆąĖą▒čŗą╗čī ą┤ąŠą╝ąŠą╣, ąĖ čŹč鹊 ą┐čĆąĖą▓ąŠą┤ąĖą╗ąŠ ą║ čĆąĄą│čāą╗čÅčĆąĮčŗą╝ ąŠą▒ą▓ą░ą╗ą░ą╝ ą║čāčĆčüą░ čĆčāą▒ą╗čÅ ą║ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗą╝ ą▓ą░ą╗čÄčéą░ą╝. ąĪ ąĮą░čćą░ą╗ą░ 1994-ą│ąŠ ą┐ąŠ ąĖčÄą╗čī 1998 ą│ąŠą┤ą░ ąŠąĮ čüąĮąĖąĘąĖą╗čüčÅ ą▓ą┤ą▓ąŠąĄ: čü 3 ą┤ąŠ 6,28 čĆčāą▒ą╗čÅ ąĘą░ ąŠą┤ąĖąĮ ą┤ąŠą╗ą╗ą░čĆ.

ą¤ąŠčüč鹥ą┐ąĄąĮąĮąŠ čĆčŗąĮąŠą║ ą│ąŠčüąŠą▒ą╗ąĖą│ą░čåąĖą╣ ąĮą░čćą░ą╗ ą┐čĆąĖąŠą▒čĆąĄčéą░čéčī čüą▓ąŠą╣čüčéą▓ą░ ą║ą╗ą░čüčüąĖč湥čüą║ąŠą╣ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ą┐ąĖčĆą░ą╝ąĖą┤čŗ: ą┤ą╗čÅ č鹊ą│ąŠ čćč鹊ą▒čŗ ą┐ąŠą│ą░čüąĖčéčī ą┐čĆąĄą┤čŗą┤čāčēąĖąĄ ą▓čŗą┐čāčüą║ąĖ ąŠą▒ą╗ąĖą│ą░čåąĖą╣, ą╝ąĖąĮčäąĖąĮ 菹╝ąĖčéąĖčĆąŠą▓ą░ą╗ ą▓čüčæ ąĮąŠą▓čŗąĄ ąĖ ąĮąŠą▓čŗąĄ čüąĄčĆąĖąĖ ą│ąŠčüą▒čāą╝ą░ą│. «ąÆ 1994—1998 ą│ą│. ą▓ ąĀąŠčüčüąĖąĖ ą▓ čüą▓čÅąĘąĖ čü čĆąĄą░ą╗ąĖąĘą░čåąĖąĄą╣ ąČčæčüčéą║ąŠą╣ ą┤ąĄąĮąĄąČąĮąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ ąĖ ą┐čĆąĄčüąĄč湥ąĮąĖąĄą╝ čäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░ąĮąĖčÅ ą▒čÄą┤ąČąĄčéąĮčŗčģ ą┤ąĄčäąĖčåąĖč鹊ą▓ ą┐ąŠčüčĆąĄą┤čüčéą▓ąŠą╝ 菹╝ąĖčüčüąĖąĖ ąĮą░ą╗ąĖčćąĮąŠčüčéąĖ <…> ąŠą▒čŖčæą╝ čĆą░ąĘą╝ąĄčēąĄąĮąĖčÅ ąōąÜą× — ą×ążąŚ ą▓čŗčĆąŠčü čüąŠ 160 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣ ą▓ 1995 ą│. ą┤ąŠ 502 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣ ą▓ 1997 ą│.» («ąōąĖą┐ąŠč鹥ąĘą░ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ąĮąĄčüčéą░ą▒ąĖą╗čīąĮąŠčüčéąĖ: č鹥ąŠčĆąĄčéąĖč湥čüą║ąŠąĄ čüąŠą┤ąĄčƹȹ░ąĮąĖąĄ ąĖ čĆąĄą░ą╗ąĖąĖ ą┐ąŠčüčéčüąŠą▓ąĄčéčüą║ąŠą╣ ąĀąŠčüčüąĖąĖ», «ąÆčüąĄčĆąŠčüčüąĖą╣čüą║ąĖą╣ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ąČčāčĆąĮą░ą╗ ąŁąÜą×», 2016 ą│.).

«ąĀąŠčüčüąĖą╣čüą║ąĖą╣ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗą╣ ą▓ąĮčāčéčĆąĄąĮąĮąĖą╣ ą┤ąŠą╗ą│ (ąōąÜą×—ą×ążąŚ) ąĘą░ ą┐ąĄčĆąĖąŠą┤ 1994—1998 ą│ą│. ą▓čŗčĆąŠčü ą┐čĆąĖą╝ąĄčĆąĮąŠ ą▓ 30 čĆą░ąĘ, ą┐čĆąĄą▓čŗčüąĖą▓ 435 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣ ą▓ ą║ą░ąĮčāąĮ ą░ą▓ą│čāčüč鹊ą▓čüą║ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░ 1998 ą│.» («ą£ąŠą┤ąĄą╗čī ą┤ąĖąĮą░ą╝ąĖą║ąĖ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą│ąŠ ą┤ąŠą╗ą│ą░ ąĀąŠčüčüąĖąĖ», ąŁą║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ąČčāčĆąĮą░ą╗ ąÆą©ąŁ, Ōä¢2, 2000 ą│.).

ąĪą╗ąĄą┤čāąĄčé ąŠą▒čĆą░čéąĖčéčī ą▓ąĮąĖą╝ą░ąĮąĖąĄ ąĮą░ č鹊, čćč鹊 ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ąĀąŠčüčüąĖąĖ čāąČąĄ ą▓ č鹥 ą│ąŠą┤čŗ, ą┤ąĄą╣čüčéą▓čāčÅ ą┐ąŠ ąĖąĮčüčéčĆčāą║čåąĖčÅą╝ ą£ąÆąż, ą▒ąŠčĆąŠą╗ąŠčüčī čü ąĖąĮčäą╗čÅčåąĖąĄą╣ ąĖ ą▒čÄą┤ąČąĄčéąĮčŗą╝ ą┤ąĄčäąĖčåąĖč鹊ą╝ ąČčæčüčéą║ąĖą╝ąĖ ą╝ąŠąĮąĄčéą░čĆąĮčŗą╝ąĖ ą╝ąĄč鹊ą┤ą░ą╝ąĖ. ą¦čĆąĄąĘą╝ąĄčĆąĮąŠ ąŠą│čĆą░ąĮąĖčćąĖč鹥ą╗čīąĮą░čÅ ą╝ąŠąĮąĄčéą░čĆąĮą░čÅ ą┐ąŠą╗ąĖčéąĖą║ą░ ą▓ ą│ąŠą┤čŗ, ą┐čĆąĄą┤čłąĄčüčéą▓čāčÄčēąĖąĄ ą║čĆąĖąĘąĖčüčā 1998-ą│ąŠ, ą┐ąŠčĆąŠą┤ąĖą╗ą░ ą╝ą░čüčüąŠą▓čŗąĄ ąĮąĄą┐ą╗ą░č鹥ąČąĖ ąĖ ą▒ą░čĆč鹥čĆ ąĖąĘ-ąĘą░ ąĮąĄčģą▓ą░čéą║ąĖ ą┤ąĄąĮąĄą│ ą▓ 菹║ąŠąĮąŠą╝ąĖą║ąĄ. ąĪ ąŠą┤ąĮąŠą╣ čüč鹊čĆąŠąĮčŗ, ą╝ąĖąĮčäąĖąĮ čāą┤ą░čĆąĮčŗą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ ą▓čŗčĆą░čēąĖą▓ą░ą╗ ą┐ąĖčĆą░ą╝ąĖą┤čā ąōąÜą×, ą▓čŗčüą░čüčŗą▓ą░čÅ čüą▓ąŠą▒ąŠą┤ąĮčŗąĄ čüčĆąĄą┤čüčéą▓ą░ čā ą▒ą░ąĮą║ąŠą▓ ąĖ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣, ą░ čü ą┤čĆčāą│ąŠą╣ čüč鹊čĆąŠąĮčŗ, ą”ąĄąĮčéčĆąŠą▒ą░ąĮą║ č鹊 ąĖ ą┤ąĄą╗ąŠ ą┤čæčĆą│ą░ą╗ ą▓ą▓ąĄčĆčģ ą║čĆąĄą┤ąĖčéąĮčāčÄ čüčéą░ą▓ą║čā. ąØąĄčćč鹊 ą░ąĮą░ą╗ąŠą│ąĖčćąĮąŠąĄ, ą┐čĆą░ą▓ą┤ą░, ą▓ ą┤čĆčāą│ąŠą╝ ą╝ą░čüčłčéą░ą▒ąĄ čåąĖčäčĆ, ą╝čŗ ąĮą░ą▒ą╗čÄą┤ą░ąĄą╝ ąĖ č鹥ą┐ąĄčĆčī. ąĪčéčĆą░ą┤ą░ą╗ą░ ą▓čüčÅ ąĀąŠčüčüąĖčÅ, ą░ «ą▓ čłąŠą║ąŠą╗ą░ą┤ąĄ» ą▒čŗą╗ąĖ ą▒ą░ąĮą║ąĖčĆčŗ ąĖ čüą┐ąĄą║čāą╗čÅąĮčéčŗ-ąĮąĄčĆąĄąĘąĖą┤ąĄąĮčéčŗ.

ąöąĖąĮą░ą╝ąĖą║ą░ čüčéą░ą▓ą║ąĖ ą”ąæ ąĀąż ą▓ č鹥 ą│ąŠą┤čŗ ą╝ąĄąĮčÅą╗ą░čüčī čéą░ą║:

ąöąĖąĮą░ą╝ąĖą║ą░ čüčéą░ą▓ą║ąĖ ą”ąæ ąĀąż ą▓ č鹥 ą│ąŠą┤čŗ ą╝ąĄąĮčÅą╗ą░čüčī čéą░ą║:

ąÆ ąŠčéą┤ąĄą╗čīąĮčŗąĄ ą╝ąĄčüčÅčåčŗ čüčéą░ą▓ą║čā ą╗ąĖčģąŠčĆą░ą┤ąŠčćąĮąŠ ą┐ąŠą▓čŗčłą░ą╗ąĖ ąĮą░ 10—20% ąĮąĄ ąŠą┤ąĖąĮ čĆą░ąĘ, ą░ ąĮąĄčüą║ąŠą╗čīą║ąŠ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, čüą╝ąŠčéčĆąĖč鹥 ą┤ą░ąĮąĮčŗąĄ ąĘą░ ąĖčÄąĮčī ą▓ 1993—1994 ą│ąŠą┤ą░čģ). ą¦ąĄą│ąŠ ą▒čŗą╗ąŠ ą▓ čŹčéąĖčģ ą┤ąĄą╣čüčéą▓ąĖčÅčģ ą▒ąŠą╗čīčłąĄ: ą┐ą░ąĮąĖą║ąĖ, ąĮąĄą┐čĆąŠč乥čüčüąĖąŠąĮą░ą╗ąĖąĘą╝ą░ ąĖą╗ąĖ ąČąĄą╗ą░ąĮąĖčÅ ąĮą░ą▓čĆąĄą┤ąĖčéčī — čŹč鹊 ą▓ąŠą┐čĆąŠčü ą┤ą╗čÅ ą▒čāą┤čāčēąĖčģ ąĖčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗ąĄą╣ ą┤ą░ąĮąĮąŠą│ąŠ ą┐ąĄčĆąĖąŠą┤ą░ ąĖčüč鹊čĆąĖąĖ. ąØą░ą╝ ą╗ąĖčłčī ąŠčüčéą░čæčéčüčÅ čĆą░ąĘą▓ąŠą┤ąĖčéčī čĆčāą║ą░ą╝ąĖ ąĖ čāą┤ąĖą▓ą╗čÅčéčīčüčÅ ąĮą░čüč鹊ą╣čćąĖą▓ąŠčüčéąĖ ą▓ ąŠčüčāčēąĄčüčéą▓ą╗ąĄąĮąĖąĖ ąČčæčüčéą║ąŠą│ąŠ ą╝ąŠąĮąĄčéą░čĆąĮąŠą│ąŠ ą║čāčĆčüą░, ą║ąŠč鹊čĆčŗą╣ čüąŠą┐čĆąŠą▓ąŠąČą┤ą░ą╗čüčÅ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠą╝ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą╣ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ą┐ąĖčĆą░ą╝ąĖą┤čŗ.

ąĪčāčēąĄčüčéą▓čāčÄčé ą┤ą░ąĮąĮčŗąĄ ąŠ č鹊ą╝, čćč鹊 ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ąĖ ą”ąĄąĮčéčĆą░ą╗čīąĮčŗą╣ ą▒ą░ąĮą║ ą┐čĆąĄą┤ą┐čĆąĖąĮąĖą╝ą░ą╗ąĖ ą▓ ąĮą░čćą░ą╗ąĄ 1998 ą│ąŠą┤ą░ ą┐ąŠą┐čŗčéą║ąĖ čüą║čāą┐ąĖčéčī ą┐ąŠ ą┤ąĄčłčæą▓ą║ąĄ čĆąŠčüčüąĖą╣čüą║ąĖąĄ ą┤ąŠą╗ą│ąĖ, ą┐ąĄčĆąĄąĘą░ąĮčÅą▓ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗąĄ čüčĆąĄą┤čüčéą▓ą░ čā ą║čĆąĄą┤ąĖč鹊čĆąŠą▓. ąśčĆčĆą░čåąĖąŠąĮą░ą╗ąĖąĘą╝ ą┐ąŠą┤ąŠą▒ąĮčŗčģ ą┤ąĄą╣čüčéą▓ąĖą╣ ąŠč湥ą▓ąĖą┤ąĄąĮ: ą┐ąŠą║čāą┐ą░čÅ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╣ ą┤ąŠą╗ą│ ąĮąĖąČąĄ ąĮąŠą╝ąĖąĮą░ą╗ą░, ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ą┐čĆąĖąĘčŗą▓ą░ą╗ąŠ ąĖąĮą▓ąĄčüč鹊čĆąŠą▓ ą┤ąĄą╣čüčéą▓ąŠą▓ą░čéčī ą▓ č鹊ą╝ ąČąĄ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĖ: čüčéčĆąĄą╝ąĖčéčīčüčÅ ą┐ąŠą╗čāčćąĖčéčī ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮčāčÄ ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ąĮą░ čĆčŗąĮą║ąĄ ąōąÜą×. ąŁą╝ąĖč鹥ąĮčé, ą║čāą┐ąĖą▓čłąĖą╣ čü ą┤ąĖčüą║ąŠąĮč鹊ą╝ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╣ ą┤ąŠą╗ą│, ąĮąĄ ąĮą░ą╣ą┤čæčé ąĮą░ čüą▓ąŠą▒ąŠą┤ąĮąŠą╝ čĆčŗąĮą║ąĄ ą┐ąŠą║čāą┐ą░č鹥ą╗čÅ, čüąŠą│ą╗ą░čüąĮąŠą│ąŠ ąĮą░ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖąĄ ą┐ąŠ ąĮąŠą╝ąĖąĮą░ą╗čā ąĄą│ąŠ ąŠą▒ą╗ąĖą│ą░čåąĖąĖ.

ą¤ąĖčĆą░ą╝ąĖą┤ąŠą╣ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ čüąĄą│ąŠą┤ąĮčÅ ąĮąĖą║ąŠą│ąŠ ąĮąĄ čāą┤ąĖą▓ąĖčłčī. ąÉą╝ąĄčĆąĖą║ą░ąĮčåčŗ, čāčćąĖč鹥ą╗čÅ ąĮą░čłąĖčģ ą│ąŠčĆąĄ-čäąĖąĮą░ąĮčüąĖčüč鹊ą▓, ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ 4 ą░ą▓ą│čāčüčéą░ 2023 ą│ąŠą┤ą░, ąĮą░čĆą░čüčéąĖą╗ąĖ čüą▓ąŠą╣ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗą╣ ą┤ąŠą╗ą│ (ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ąŠąĮ ąŠč乊čĆą╝ą╗ąĄąĮ ą▓ ą▓ąĖą┤ąĄ ą│ąŠčüąŠą▒ą╗ąĖą│ą░čåąĖą╣ ąĖą╗ąĖ ą▒ąŠąĮą┤ąŠą▓, ą║ą░ą║ ą│ąŠą▓ąŠčĆčÅčé ą░ą╝ąĄčĆąĖą║ą░ąĮčåčŗ) ą┤ąŠ 32 čéčĆą╗ąĮ 603 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗ą░čĆąŠą▓. ąÆčüąĄą│ąŠ ą┐čÅčéčīčÄ ą│ąŠą┤ą░ą╝ąĖ čĆą░ąĮąĄąĄ — 6 ą░ą▓ą│čāčüčéą░ 2018 ą│ąŠą┤ą░ čŹč鹊čé ą┤ąŠą╗ą│ čüąŠčüčéą░ą▓ą╗čÅą╗ 21 čéčĆą╗ąĮ 305 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗ą░čĆąŠą▓. ąÉ 30 čüąĄąĮčéčÅą▒čĆčÅ 1993 ą│ąŠą┤ą░ — ą╗ąĖčłčī 4,3 čéčĆą╗ąĮ ą┤ąŠą╗ą╗ą░čĆąŠą▓. ą¤ąĖčĆą░ą╝ąĖą┤ą░? ąÜąŠąĮąĄčćąĮąŠ ąČąĄ, ą┐ąĖčĆą░ą╝ąĖą┤ą░!

ąØąŠ ąĄčüčéčī ąŠą┤ąĮąŠ ą┐čĆąĖąĮčåąĖą┐ąĖą░ą╗čīąĮąŠąĄ ąŠčéą╗ąĖčćąĖąĄ ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąŠą╣ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą╣ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ą┐ąĖčĆą░ą╝ąĖą┤čŗ ąŠčé č鹊ą╣, ą║ąŠč鹊čĆčāčÄ ą▓ąŠąĘą▓ąĄą╗ąĖ ąĮą░čłąĖ ą┤ąŠą╝ąŠčĆąŠčēąĄąĮąĮčŗąĄ ą▒ąŠčĆčåčŗ čü ąĖąĮčäą╗čÅčåąĖąĄą╣: ą░ą╝ąĄčĆąĖą║ą░ąĮčåčŗ čĆą░čüą┐ą╗ą░čćąĖą▓ą░čÄčéčüčÅ čü ąĮąĄčĆąĄąĘąĖą┤ąĄąĮčéą░ą╝ąĖ čüą▓ąŠąĖą╝ąĖ čĆąŠą┤ąĮčŗą╝ąĖ ą┤ąŠą╗ą╗ą░čĆą░ą╝ąĖ, ą║ąŠč鹊čĆčŗąĄ ąŠąĮąĖ ąČąĄ ąĖ 菹╝ąĖčéąĖčĆčāčÄčé. ą¤ąŠčŹč鹊ą╝čā ąŠąĮąĖ ą▓čüąĄą│ą┤ą░ čĆą░čüą┐ą╗ą░čéčÅčéčüčÅ ąĘą░ ąøą«ąæą×ąÖ ąŠą▒čŖčæą╝ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą╣ ąĘą░ą┤ąŠą╗ąČąĄąĮąĮąŠčüčéąĖ ą▓ ą┤ąŠą╗ą╗ą░čĆą░čģ.

ąØą░čłąĖ ąČąĄ ą╝ą░čüč鹥čĆą░ ą┐ąĄčĆąĄčģąĖčéčĆąĖą╗ąĖ čüą░ą╝ąĖčģ čüąĄą▒čÅ. ą¤ąŠ čüąŠą▓ąĄčéčā ą£ąÆąż, čÅą║ąŠą▒čŗ ą▓ čåąĄą╗čÅčģ ą▒ąŠčĆčīą▒čŗ čü ąĖąĮčäą╗čÅčåąĖąĄą╣, ąĀąŠčüčüąĖčÅ ą┐čĆąĖąĮčÅą╗ą░ ąĮą░ čüąĄą▒čÅ ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÅ ąĮą░ ą┐čĆą░ą▓ąŠ 菹╝ąĖčüčüąĖąĖ čüąŠą▒čüčéą▓ąĄąĮąĮąŠą╣ ą▓ą░ą╗čÄčéčŗ ą▓ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĖ čü čüąĖčüč鹥ą╝ąŠą╣ «currency board». ąĪą║ąŠą╗čīą║ąŠ ą▓ą░ą╗čÄčéčŗ ą▓ čüčéčĆą░ąĮčā ą┐ąŠčüčéčāą┐ą░ą╗ąŠ — čüč鹊ą╗čīą║ąŠ čĆčāą▒ą╗ąĄą╣ (ą┐ąŠ ą║čāčĆčüčā) ąĖ ą╝ąŠą│ 菹╝ąĖčéąĖčĆąŠą▓ą░čéčī ą”ąĄąĮčéčĆąŠą▒ą░ąĮą║ (čüąĄą╣čćą░čü ą┤ąĄą╗ą░ąĄčéčüčÅ ą┐ąŠčćčéąĖ č鹊 ąČąĄ čüą░ą╝ąŠąĄ). ąĀčāą▒ą╗čī čāąČąĄ č鹊ą│ą┤ą░ čäą░ą║čéąĖč湥čüą║ąĖ ą┐čĆąĖą▓čÅąĘą░ą╗ąĖ ą║ čÅą║ąŠčĆąĮąŠą╣ ą▓ą░ą╗čÄč鹥 — ą┤ąŠą╗ą╗ą░čĆčā ąĪą©ąÉ, ą┐ąŠčŹč鹊ą╝čā ąĖ ą▓ ą╝ą░ą│ą░ąĘąĖąĮą░čģ ą┐ąŠčÅą▓ąĖą╗ąĖčüčī čåąĄąĮąĮąĖą║ąĖ čü čāą║ą░ąĘą░ąĮąĖąĄą╝ čüč鹊ąĖą╝ąŠčüčéąĖ č鹊ą▓ą░čĆą░ ą▓ «čā.ąĄ.». ąÉ č鹥ą╝ ą▓čĆąĄą╝ąĄąĮąĄą╝ ą╝ąĖąĮčäąĖąĮ, ą┐čĆąŠą┤ą░ą▓ą░čÅ čüą▓ąŠąĖ čåąĄąĮąĮčŗąĄ ą▒čāą╝ą░ą│ąĖ čü ą┤ąŠčģąŠą┤ąĮąŠčüčéčīčÄ 300% ą│ąŠą┤ąŠą▓čŗčģ, čäą░ą║čéąĖč湥čüą║ąĖ ą│ą░čĆą░ąĮčéąĖčĆąŠą▓ą░ą╗ ą░ąĮą░ą╗ąŠą│ąĖčćąĮčāčÄ ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ą▓ ą┤ąŠą╗ą╗ą░čĆą░čģ ąĪą©ąÉ.

ąöąŠą║č鹊čĆ čŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąĖčģ ąĮą░čāą║, ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮčŗą╣ čćą╗ąĄąĮ ąĀąÉąĢąØ ą┐čĆąŠč乥čüčüąŠčĆ ąÉ.ąö. ąĪą╝ąĖčĆąĮąŠą▓ ą┐ąŠ ą┤ą░ąĮąĮąŠą╝čā ą┐ąŠą▓ąŠą┤čā ąĮąĄ ą▒ąĄąĘ ąĄčģąĖą┤čüčéą▓ą░ ąĘą░ą╝ąĄčéąĖą╗: «ąĪą░ą╝ąŠą╣ ą▒ąŠą╗čīčłąŠą╣ «ąĮąĄąŠąČąĖą┤ą░ąĮąĮąŠčüčéčīčÄ», ąĄčüą╗ąĖ čéą░ą║ ą╝ąŠąČąĮąŠ ą▓čŗčĆą░ąĘąĖčéčīčüčÅ, čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ą┤ąĄč乊ą╗čéą░ 1998 ą│ąŠą┤ą░ čÅą▓ąĖą╗čüčÅ ąŠčéą║ą░ąĘ ąŠčé ą┐ą╗ą░č鹥ąČąĄą╣ ąĖą╝ąĄąĮąĮąŠ ą┐ąŠ ą▓ąĮčāčéčĆąĄąĮąĮąĄą╝čā ą┤ąŠą╗ą│čā. ąĪąŠą▒čŗčéąĖąĄ — ą▒ąŠą╗ąĄąĄ č湥ą╝ ąĖąĮč鹥čĆąĄčüąĮąŠąĄ ąĖ čāą┤ąĖą▓ąĖč鹥ą╗čīąĮąŠąĄ. ąØąĄčģą▓ą░čéą║ą░ ą▓ą░ą╗čÄčéąĮčŗčģ čĆąĄąĘąĄčĆą▓ąŠą▓, ą▓ąĄą┤čāčēą░čÅ ą║ ą┤ąĄč乊ą╗čéčā ą┐ąŠ ą▓ąĮąĄčłąĮąĄą╝čā ą┤ąŠą╗ą│čā, ą┤ą╗čÅ čĆą░ąĘą▓ąĖą▓ą░čÄčēąĄą╣čüčÅ, ą░ ą▓ ąĀąŠčüčüąĖąĖ čüčéą░ą│ąĮąĖčĆčāčÄčēąĄą╣, ą┐ąĄčĆąĄčģąŠą┤ąĮąŠą╣ 菹║ąŠąĮąŠą╝ąĖą║ąĖ — ąĮąĄą┐čĆąĖčÅčéąĮąŠąĄ, ąĮąŠ ą▓ą┐ąŠą╗ąĮąĄ ą┐ąŠąĮčÅčéąĮąŠąĄ ąĖ ąŠą▒čŖčÅčüąĮąĖą╝ąŠąĄ čÅą▓ą╗ąĄąĮąĖąĄ. <…> ąĀąŠčüčüąĖčÅ ąČąĄ, ą┐ąŠ ą║čĆą░ą╣ąĮąĄą╣ ą╝ąĄčĆąĄ č乊čĆą╝ą░ą╗čīąĮąŠ, ąĮąĄ ą▒čŗą╗ą░ ą╗ąĖčłąĄąĮą░ ą┐čĆą░ą▓ą░ č湥ą║ą░ąĮąĖčéčī čüą▓ąŠčÄ čüąŠą▒čüčéą▓ąĄąĮąĮčāčÄ ą╝ąŠąĮąĄčéčā. ąöąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ, ąĮąĄčüą║ąŠą╗čīą║ąŠ čüčéčĆą░ąĮąĮąŠ, čćč鹊 ą│ąŠčüčāą┤ą░čĆčüčéą▓ąŠ, čüą┐ąŠčüąŠą▒ąĮąŠąĄ čüą▓ąŠą▒ąŠą┤ąĮąŠ 菹╝ąĖčéąĖčĆąŠą▓ą░čéčī čĆčāą▒ą╗ąĖ, ąŠčéą║ą░ąĘčŗą▓ą░ąĄčéčüčÅ ą┐ąŠ ą║ą░ą║ąĖą╝-č鹊 ą┐čĆąĖčćąĖąĮą░ą╝ ąŠą┐ą╗ą░čćąĖą▓ą░čéčī čĆčāą▒ą╗čÅą╝ąĖ čüą▓ąŠąĖ čĆčāą▒ą╗čæą▓čŗąĄ ą┤ąŠą╗ą│ąĖ. <…> ąæąŠą╗ąĄąĄ ąĄčüč鹥čüčéą▓ąĄąĮąĮąŠ (ąĖ, ą▓ąŠąĘą╝ąŠąČąĮąŠ, ąĮąĄ čüč鹊ą╗čī ą┤ąŠčĆąŠą│ąŠ) ą▓ą▓ąĄčüčéąĖ ą▓čĆąĄą╝ąĄąĮąĮąŠ čĆąĄąČąĖą╝ ąŠą│čĆą░ąĮąĖč湥ąĮąĮąŠą╣ ą║ąŠąĮą▓ąĄčĆčéą░čåąĖąĖ, č湥ą╝ ąŠą▒čŖčÅą▓ą╗čÅčéčī čüą║ą░ąĮą┤ą░ą╗čīąĮčŗą╣ ą┤ąĄč乊ą╗čé ąĖ ą┐čĆąŠą▓ąŠčåąĖčĆąŠą▓ą░čéčī ą║ąŠą╗ą╗ą░ą┐čü ą▒ą░ąĮą║ąŠą▓čüą║ąŠą╣ čüąĖčüč鹥ą╝čŗ».

ą¤ąŠ ą╝ąĮąĄąĮąĖčÄ ą▓ąĄą┤čāčēąĖčģ čāčćčæąĮčŗčģ-菹║ąŠąĮąŠą╝ąĖčüč鹊ą▓, ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ, ą┐čĆąŠą▓ąŠą┤čÅčēąĄąĄ ą┤ą░ąČąĄ ą▓ ą┐ąĄčĆąĄčģąŠą┤ąĮąŠą╣ 菹║ąŠąĮąŠą╝ąĖą║ąĄ ąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮčāčÄ ą┐ąŠą╗ąĖčéąĖą║čā ąĮą░ čĆčŗąĮą║ąĄ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ ą┤ąŠą╗ą│ąŠą▓ ą▓ ąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą╣ ą▓ą░ą╗čÄč鹥, ąÆ ą¤ąĀąśąØą”ąśą¤ąĢ ąØąĢ ą£ą×ą¢ąĢąó ąŠą║ą░ąĘą░čéčīčüčÅ ąĮą░ ą│čĆą░ąĮąĖ čäą░ą║čéąĖč湥čüą║ąŠą│ąŠ ą┤ąĄč乊ą╗čéą░.

ąØąŠ, čüčāą┤čÅ ą┐ąŠ ą▓čüąĄą╝čā, ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ čĆčāą▒ą╗čæą▓ąŠą╣ ą┤ąĄąĮąĄąČąĮąŠą╣ 菹╝ąĖčüčüąĖąĖ (ąĖą╗ąĖ, ą║ą░ą║ ą│ąŠą▓ąŠčĆčÅčé čäąĖąĮą░ąĮčüąĖčüčéčŗ, «čŹą╝ąĖčüčüąĖąĖ čüąĄąĮčīąŠčĆą░ąČą░») ą┤ą╗čÅ ą┐ąŠą║čĆčŗčéąĖčÅ ą┤ąŠą╗ą│ą░ ą┐ąŠ ąōąÜą× ą┤ą░ąČąĄ ąĮąĄ ąŠą▒čüčāąČą┤ą░ą╗ąŠčüčī. ąś ąĖą╝ąĄąĮąĮąŠ ą▓ ą┐ąĄčĆąĖąŠą┤ ą║čĆąĖąĘąĖčüą░ ą┤ąĄąĮąĄąČąĮą░čÅ čŹą╝ąĖčüčüąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ čĆąĄąĘą║ąŠ čüąŠą║čĆą░čéąĖą╗ą░čüčī: ąĘą░ ąĖčÄą╗čī — ą░ą▓ą│čāčüčé 1998 ą│ąŠą┤ą░ ą┐čĆąĖčĆąŠčüčé ą┤ąĄąĮąĄąČąĮąŠą│ąŠ ą░ą│čĆąĄą│ą░čéą░ ą£2 čüąŠčüčéą░ą▓ąĖą╗ ąŠčéčĆąĖčåą░č鹥ą╗čīąĮčāčÄ ą▓ąĄą╗ąĖčćąĖąĮčā — 16,4 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣, č鹊 ąĄčüčéčī ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą┤ąĄąĮąĄą│ ą▓ čüčéčĆą░ąĮąĄ čĆąĄąĘą║ąŠ čüąĮąĖąĘąĖą╗ąŠčüčī. ąŁč鹊 ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠ ąŠą▒ąŠčüčéčĆąĖą╗ąŠ ą┐čĆąŠą▒ą╗ąĄą╝čā ą╗ąĖą║ą▓ąĖą┤ąĮąŠčüčéąĖ, čćč鹊 ą┐čĆąĖą▓ąĄą╗ąŠ ą║ ą║čĆą░čģčā čĆčŗąĮą║ą░ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą│ąŠ ą┤ąŠą╗ą│ą░ ąĖ čĆčŗąĮą║ą░ ą░ą║čåąĖą╣.

ą£ąĄąČą┤čā č鹥ą╝ čĆą░čüčćčæčéčŗ ą░ą║ą░ą┤ąĄą╝ąĖą║ą░ ąÉ.ąö. ąĪą╝ąĖčĆąĮąŠą▓ą░ ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé, čćč鹊 ą│ąŠčüčāą┤ą░čĆčüčéą▓ąŠ ą╝ąŠą│ą╗ąŠ ą┐ąŠą╗ąĮąŠčüčéčīčÄ ą▓ąŠąĘą▓čĆą░čéąĖčéčī ąĮąŠą╝ąĖąĮą░ą╗ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą│ąŠ ą┤ąŠą╗ą│ą░ ą▓ 387,1 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣, ąĄčüą╗ąĖ ą▒čŗ ą┤ąĄąĮąĄąČąĮą░čÅ čŹą╝ąĖčüčüąĖčÅ ąĘą░ 1998 ą│ąŠą┤ čüąŠčüčéą░ą▓ąĖą╗ą░ 140,8 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣, ą░ ąĮąĄ 74,2 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣, ą║ą░ą║ ąĖą╝ąĄą╗ąŠ ą╝ąĄčüč鹊 ą▓ ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠčüčéąĖ. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ąŠąĮąŠ ą┐ąŠą╗čāčćąĖą╗ąŠ ą▒čŗ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠ ą┐čĆąĄą╝ąĖčÄ ą▓ 270,4 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣ ąŠčé ą┐ąĄčĆąĄąŠč乊čĆą╝ą╗ąĄąĮąĖčÅ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą│ąŠ ą┤ąŠą╗ą│ą░.

ą×ą┤ąĮą░ą║ąŠ ą╗čÄą┤ąĖ, ą║ąŠč鹊čĆčŗąĄ ą▓ č鹥 ą│ąŠą┤čŗ ą┐čĆąĖąĮąĖą╝ą░ą╗ąĖ čäąĖąĮą░ąĮčüąŠą▓čŗąĄ čĆąĄčłąĄąĮąĖčÅ, čĆčāą║ąŠą▓ąŠą┤čüčéą▓ąŠą▓ą░ą╗ąĖčüčī, ą▓ąĖą┤ąĖą╝ąŠ, ąĮąĄ ąĖąĮč鹥čĆąĄčüą░ą╝ąĖ ą│ąŠčüčāą┤ą░čĆčüčéą▓ą░. ąśąĮą░č湥 ą║ą░ą║ ąŠą▒čŖčÅčüąĮąĖčéčī č鹊čé čäą░ą║čé, čćč鹊 ąĮąĄąĘą░ą┤ąŠą╗ą│ąŠ ą┤ąŠ ą┤ąĄč乊ą╗čéą░ ą▓ čÅąĮą▓ą░čĆąĄ 1998 ą│ąŠą┤ą░ ą▓čüčéčāą┐ąĖą╗ ą▓ ą┤ąĄą╣čüčéą▓ąĖąĄ ąĮąŠą▓čŗą╣ ą┐ąŠčĆčÅą┤ąŠą║ čĆą░ą▒ąŠčéčŗ ąĮąĄčĆąĄąĘąĖą┤ąĄąĮč鹊ą▓ ąĮą░ čĆčŗąĮą║ąĄ ąōąÜą×—ą×ążąŚ. ąĪąŠą│ą╗ą░čüąĮąŠ ąĄą╝čā, ą▒čŗą╗ąĖ ąŠčéą╝ąĄąĮąĄąĮčŗ ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÅ ąĮą░ čüčĆąŠą║ ą▓ą╗ąŠąČąĄąĮąĖčÅ čüčĆąĄą┤čüčéą▓ ą▓ ąŠą▒ą╗ąĖą│ą░čåąĖąĖ ąĮą░ ą┐ąĄčĆąĖąŠą┤ čĆąĄą┐ą░čéčĆąĖą░čåąĖąĖ ą┐čĆąĖą▒čŗą╗ąĖ. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą”ąæ ąĀąż ą┐ąĄčĆąĄą┤ą░ą╗ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖą╝ ą▒ą░ąĮą║ą░ą╝ ą┐čĆą░ą▓ą░ ą┐ąŠ ą│ą░čĆą░ąĮčéąĖčÅą╝ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗą╝ ąĖąĮą▓ąĄčüč鹊čĆą░ą╝ ą┐ąŠ ą▓ą░ą╗čÄčéąĮąŠą╣ ą┤ąŠčģąŠą┤ąĮąŠčüčéąĖ ąĖčģ ą▓ą╗ąŠąČąĄąĮąĖą╣, č鹊 ąĄčüčéčī ą┐čĆą░ą▓ąŠ čüčéčĆą░čģąŠą▓ą░čéčī ąĖčģ ąŠčé ą▓ą░ą╗čÄčéąĮąŠą│ąŠ čĆąĖčüą║ą░. ąŁč鹊 č鹊, ąŠ čćčæą╝ ą╝čŗ ą│ąŠą▓ąŠčĆąĖą╗ąĖ ą▓čŗčłąĄ: ą│ą░čĆą░ąĮčéąĖčĆąŠą▓ą░ą╗ą░čüčī ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ą▓ ąĖąĮąŠčüčéčĆą░ąĮąĮąŠą╣ ą▓ą░ą╗čÄč鹥. ą¤čĆąĖ čŹč鹊ą╝ čéą░ą║ąČąĄ čüąĮąĖą╝ą░ą╗ąĖčüčī ą▓čüčÅą║ąĖąĄ ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÅ ąĮą░ ą▓čŗą▓ąŠą┤ ą▓ą░ą╗čÄčéčŗ ąĖąĘ čüčéčĆą░ąĮčŗ. ąóą░ą║ ą▓ čćčīąĖčģ ąĖąĮč鹥čĆąĄčüą░čģ ą┐čĆąĖąĮąĖą╝ą░ą╗ąĖčüčī ą┐ąŠą┤ąŠą▒ąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ?! ą¦ąĖąĮąŠą▓ąĮąĖą║ąĖ ąŠą▒čŖčÅčüąĮčÅą╗ąĖ, čćč鹊 ą┤ąĄą╗ą░ąĄčéčüčÅ čŹč鹊 čÅą║ąŠą▒čŗ «ą┤ą╗čÅ čüąŠąĘą┤ą░ąĮąĖčÅ ą▒ą╗ą░ą│ąŠą┐čĆąĖčÅčéąĮąŠą│ąŠ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą│ąŠ ą║ą╗ąĖą╝ą░čéą░ ą▓ ąĀąŠčüčüąĖąĖ».

ąĪ čÅąĮą▓ą░čĆčÅ ą┐ąŠ ą╝ą░ą╣ 1998 ą│ąŠą┤ą░ ąŠą▒čŖčæą╝ ąōąÜą× ąĖ ą×ążąŚ ą▓ ąŠą▒čĆą░čēąĄąĮąĖąĖ ą▓čŗčĆąŠčü ą┐ąŠčćčéąĖ ąĮą░ 12%, ąĖą╗ąĖ čü 16,5% ą┤ąŠ 18,4% ąÆąÆą¤. ąÜ čüąĄčĆąĄą┤ąĖąĮąĄ ąĖčÄą╗čÅ čåąĄąĮčŗ ąōąÜą×—ą×ążąŚ čāą┐ą░ą╗ąĖ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ą┤ąŠ čāčĆąŠą▓ąĮčÅ ą┤ąĄč乊ą╗čéą░. ąØąŠą╝ąĖąĮą░ą╗čīąĮą░čÅ ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ąŠą▒ą╗ąĖą│ą░čåąĖą╣ ą┐čĆąĄą▓čŗčüąĖą╗ą░ 120% ą│ąŠą┤ąŠą▓čŗčģ, ą│ąŠą┤ąŠą▓čŗąĄ ą▓čŗą┐čāčüą║ąĖ ąŠą▒ą╗ąĖą│ą░čåąĖą╣ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ą┐ąŠč鹥čĆčÅą╗ąĖ ą╗ąĖą║ą▓ąĖą┤ąĮąŠčüčéčī ąĖ ą┐čĆąĄą┤ą╗ą░ą│ą░ą╗ąĖčüčī ą║ ą┐ąŠą║čāą┐ą║ąĄ ą┐ąŠ čåąĄąĮą░ą╝ 300% ą│ąŠą┤ąŠą▓čŗčģ ąĖ ą▓čŗčłąĄ. ą×ą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠ čāčüąĖą╗ąĖą╗čüčÅ ąŠčéč鹊ą║ ą┤ąĄąĮąĄąČąĮčŗčģ čüčĆąĄą┤čüčéą▓ ąĮąĄčĆąĄąĘąĖą┤ąĄąĮč鹊ą▓ ąĖąĘ čüčéčĆą░ąĮčŗ, ą▓ąŠąĘčĆąŠčüą╗ą░ ąŠą┐ą░čüąĮąŠčüčéčī ą┤ąĄą▓ą░ą╗čīą▓ą░čåąĖąĖ čĆčāą▒ą╗čÅ.

«ąĪčéčĆąĄą╝čÅčüčī ą┐ąŠą▓čŗčüąĖčéčī ą┤ąŠą▓ąĄčĆąĖąĄ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗčģ ąĖąĮą▓ąĄčüč鹊čĆąŠą▓ ą║ čĆąŠčüčüąĖą╣čüą║ąĖą╝ čåąĄąĮąĮčŗą╝ ą▒čāą╝ą░ą│ą░ą╝ ąĖ čüąĮąĖąĘąĖčéčī čāčĆąŠą▓ąĄąĮčī ą▓ą░ą╗čÄčéąĮąŠą│ąŠ čĆąĖčüą║ą░», ą║ą░ą║ ąĘą░čÅą▓ą╗čÅą╗ąĖ č鹊ą│ą┤ą░ ąŠčäąĖčåąĖą░ą╗čīąĮčŗąĄ ą╗ąĖčåą░, 24 ąĖčÄą╗čÅ 1998 ą│ąŠą┤ą░ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ąĀąż, ą┐ąŠčüą╗ąĄ ą┐ąŠą╗čāč湥ąĮąĖčÅ ąŠčé ą£ąÆąż čüčéą░ą▒ąĖą╗ąĖąĘą░čåąĖąŠąĮąĮąŠą│ąŠ ą║čĆąĄą┤ąĖčéą░, ą┐čĆąŠą▓ąĄą╗ąŠ ą┤ąŠą▒čĆąŠą▓ąŠą╗čīąĮčāčÄ ą║ąŠąĮą▓ąĄčĆčéą░čåąĖčÄ čćą░čüčéąĖ čĆčāą▒ą╗čæą▓ąŠą│ąŠ ą▓ąĮčāčéčĆąĄąĮąĮąĄą│ąŠ ą┤ąŠą╗ą│ą░ ą▓ ąĄą▓čĆąŠąŠą▒ą╗ąĖą│ą░čåąĖąĖ ąĮą░ ąŠą▒čēčāčÄ čüčāą╝ą╝čā ąŠą║ąŠą╗ąŠ 27,5 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣. ą¦č鹊 čŹč鹊, ąĄčüą╗ąĖ ąĮąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ ąĖąĮąŠčüčéčĆą░ąĮčåą░ą╝ ą▒ą░čüąĮąŠčüą╗ąŠą▓ąĮąŠą╣ ą┤ąŠčģąŠą┤ąĮąŠčüčéąĖ ą▓ ą▓ą░ą╗čÄč鹥 ąĘą░ čüčćčæčé čĆąŠčüčüąĖą╣čüą║ąĖčģ ąĮą░ą╗ąŠą│ąŠą┐ą╗ą░č鹥ą╗čīčēąĖą║ąŠą▓?! ąÉ ą▓ąĄą┤čī čŹč鹊 ą┐ąŠčĆčÅą┤ą║ą░ 5 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗ą░čĆąŠą▓ — ą▒ąŠą╗čīčłąĄ, č湥ą╝ ąŚąÆąĀ ąĀąŠčüčüąĖąĖ ą▓ 1993 ą│ąŠą┤čā.

ąÆ čāčüą╗ąŠą▓ąĖčÅčģ čĆą░ąĘčĆą░čüčéą░ą▓čłąĄą│ąŠčüčÅ ą▓ č鹊 ą▓čĆąĄą╝čÅ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čäąĖąĮą░ąĮčüąŠą▓ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░ ąĖ čāčüąĖą╗ąĖą▓ą░čÄčēąĄą│ąŠčüčÅ ąŠčéč鹊ą║ą░ ą║ą░ą┐ąĖčéą░ą╗ą░ čü čĆčŗąĮą║ąŠą▓ čĆą░ąĘą▓ąĖą▓ą░čÄčēąĖčģčüčÅ čüčéčĆą░ąĮ ą▓čüąĄ čŹčéąĖ ą╝ąĄčĆčŗ ąŠą▒ą╗ąĄą│čćąĖą╗ąĖ ą▓čŗą▓ąŠą┤ ą▓ą░ą╗čÄčéąĮčŗčģ čüčĆąĄą┤čüčéą▓ ąĖąĘ ąĀąŠčüčüąĖąĖ, čüą┐ąŠčüąŠą▒čüčéą▓ąŠą▓ą░ą╗ąĖ ą┐ąŠą▓čŗčłąĄąĮąĖčÄ ąĮąĄčāčüč鹊ą╣čćąĖą▓ąŠčüčéąĖ čĆčŗąĮą║ą░. ąÉ ą┐ąŠą┐čĆąŠčüčéčā ą│ąŠą▓ąŠčĆčÅ, ą▓čŗčłąĄą┐ąĄčĆąĄčćąĖčüą╗ąĄąĮąĮčŗąĄ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąĄąĮąĮčŗąĄ ą╝ąĄčĆčŗ ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ čüą╗čāąČąĖą╗ąĖ ą▓čüčæ ą▒ąŠą╗ąĄąĄ čŹčäč乥ą║čéąĖą▓ąĮąŠą╝čā čĆą░ąĘą│čĆą░ą▒ą╗ąĄąĮąĖčÄ ąĀąŠčüčüąĖąĖ.

ąØčā ą░ ą┤ą░ą╗čīčłąĄ ą▓čüčæ ą┐ąŠčłą╗ąŠ-ą┐ąŠąĄčģą░ą╗ąŠ čü čāčéčĆąŠąĄąĮąĮąŠą╣ čüą║ąŠčĆąŠčüčéčīčÄ. ąÆ ą░ą▓ą│čāčüč鹥 1998 ą│ąŠą┤ą░ ą▓ ąĀąż čüą╗ąŠąČąĖą╗ą░čüčī ąĄčēčæ ą▒ąŠą╗ąĄąĄ čéčÅąČčæą╗ą░čÅ čäąĖąĮą░ąĮčüąŠą▓ą░čÅ čüąĖčéčāą░čåąĖčÅ. ą×ą▒čüą╗čāąČąĖą▓ą░ąĮąĖąĄ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą│ąŠ ą┤ąŠą╗ą│ą░ čéčĆąĄą▒ąŠą▓ą░ą╗ąŠ ą▓ č鹥č湥ąĮąĖąĄ ą╝ąĄčüčÅčåą░ ąĘą░čéčĆą░čé ąĮą░ 35 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣, č鹊ą│ą┤ą░ ą║ą░ą║ ą▓ ą▒čÄą┤ąČąĄčé ą╝ąŠą│ą╗ąŠ ą┐ąŠčüčéčāą┐ąĖčéčī ą╗ąĖčłčī 23—24 ą╝ą╗čĆą┤. ąŚą░ą┤ąŠą╗ąČąĄąĮąĮąŠčüčéčī ą┐ąŠ ąĘą░čĆą┐ą╗ą░č鹥 ą┐ąŠ čüčéčĆą░ąĮąĄ ąĮą░ 1 ą░ą▓ą│čāčüčéą░ 1998-ą│ąŠ ą┐čĆąĄą▓čŗčüąĖą╗ą░ 75 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣.

7 ą░ą▓ą│čāčüčéą░ ąÆčüąĄą╝ąĖčĆąĮčŗą╣ ą▒ą░ąĮą║ čüąŠą│ą╗ą░čüąŠą▓ą░ą╗ ą┤ą╗čÅ ąĀąŠčüčüąĖąĖ ą║čĆąĄą┤ąĖčé ąĮą░ čüčéčĆčāą║čéčāčĆąĮčāčÄ ą┐ąĄčĆąĄčüčéčĆąŠą╣ą║čā 菹║ąŠąĮąŠą╝ąĖą║ąĖ (ą▒čŗą╗ąŠ ąĮąĄą╝ąĄą┤ą╗ąĄąĮąĮąŠ ą┐ąĄčĆąĄčćąĖčüą╗ąĄąĮąŠ 300 ą╝ą╗ąĮ ą┤ąŠą╗ą╗ą░čĆąŠą▓). ąØąŠ čŹč鹊ą│ąŠ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓čā ą▒čŗą╗ąŠ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠ, čćč鹊ą▒čŗ čüčéą░ą▒ąĖą╗ąĖąĘąĖčĆąŠą▓ą░čéčī čüąĖčéčāą░čåąĖčÄ, ą░ ąŠ ą▒ąŠą╗ąĄąĄ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠą╝ čéčĆą░ąĮčłąĄ ąŠčé ą£ąÆąż ą┤ąŠą│ąŠą▓ąŠčĆąĖčéčīčüčÅ ąĮąĄ čāą┤ą░ą╗ąŠčüčī. 11 ą░ą▓ą│čāčüčéą░ č鹊čĆą│ąĖ ą▓ ąĀąóąĪ (ąĀąŠčüčüąĖą╣čüą║ąŠą╣ č鹊čĆą│ąŠą▓ąŠą╣ čüąĖčüč鹥ą╝ąĄ, ą│ą┤ąĄ č鹊čĆą│ąŠą▓ą░ą╗ąĖčüčī ą░ą║čåąĖąĖ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ąĘą░ ą▓ą░ą╗čÄčéčā) ą┐čĆąĖčłą╗ąŠčüčī ąŠčüčéą░ąĮąŠą▓ąĖčéčī ąĖąĘ-ąĘą░ ąŠą▒čĆčāčłąĄąĮąĖčÅ čåąĄąĮ ąĮą░ ąŠč鹥č湥čüčéą▓ąĄąĮąĮčŗąĄ čåąĄąĮąĮčŗąĄ ą▒čāą╝ą░ą│ąĖ. 12 ą░ą▓ą│čāčüčéą░ ąŠą▒ą▓ą░ą╗ ą║čāčĆčüą░ čĆčāą▒ą╗čÅ ą┐čĆąĖąĮčÅą╗ ąĮąĄčāą┐čĆą░ą▓ą╗čÅąĄą╝čŗą╣ čģą░čĆą░ą║č鹥čĆ, ąŠč湥čĆąĄą┤ąĖ ą▓ ąŠą▒ą╝ąĄąĮąĮčŗąĄ ą┐čāąĮą║čéčŗ ąĮą░čĆą░čüčéą░ą╗ąĖ.

ąÆ ą┐čÅčéąĮąĖčåčā, 14 ą░ą▓ą│čāčüčéą░ 1998 ą│ąŠą┤ą░, ą┐čĆąĄąĘąĖą┤ąĄąĮčé ąĀąŠčüčüąĖąĖ ąæąŠčĆąĖčü ąĢą╗čīčåąĖąĮ ą┤ą░ą╗ ąŠą┤ąĮąŠąĘąĮą░čćąĮčŗą╣ ąŠčéą▓ąĄčé ąĮą░ ą▓ąŠą┐čĆąŠčü ą░ą│ąĄąĮčéčüčéą▓ą░ «ąśąĮč鹥čĆčäą░ą║čü»: «ąöąĄą▓ą░ą╗čīą▓ą░čåąĖąĖ čĆčāą▒ą╗čÅ ąĮąĄ ą▒čāą┤ąĄčé. ąŁč鹊 čéą▓čæčĆą┤ąŠ ąĖ čćčæčéą║ąŠ. ą£ąŠčæ čāčéą▓ąĄčƹȹ┤ąĄąĮąĖąĄ — ąĮąĄ ą┐čĆąŠčüč鹊 ą╝ąŠčÅ čäą░ąĮčéą░ąĘąĖčÅ, ąĖ ąĮąĄ ą┐ąŠč鹊ą╝čā, čćč鹊 čÅ ąĮąĄ čģąŠč鹥ą╗ ą▒čŗ ą┤ąĄą▓ą░ą╗čīą▓ą░čåąĖąĖ. ą£ąŠčæ čāčéą▓ąĄčƹȹ┤ąĄąĮąĖąĄ ą▒ą░ąĘąĖčĆčāąĄčéčüčÅ ąĮą░ č鹊ą╝, čćč鹊 ą▓čüčæ ą┐čĆąŠčüčćąĖčéą░ąĮąŠ. ąĀą░ą▒ąŠčéą░ ą┐ąŠ ąŠčéčüą╗ąĄąČąĖą▓ą░ąĮąĖčÄ ą┐ąŠą╗ąŠąČąĄąĮąĖčÅ ą┐čĆąŠą▓ąŠą┤ąĖčéčüčÅ ą║ą░ąČą┤čŗąĄ čüčāčéą║ąĖ. ą¤ąŠą╗ąŠąČąĄąĮąĖąĄ ą┐ąŠą╗ąĮąŠčüčéčīčÄ ą║ąŠąĮčéčĆąŠą╗ąĖčĆčāąĄčéčüčÅ».

ąÉ čāąČąĄ ą▓ ą┐ąŠąĮąĄą┤ąĄą╗čīąĮąĖą║, 17 ą░ą▓ą│čāčüčéą░, ą┐čĆąĄą┤čüąĄą┤ą░č鹥ą╗čī ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ ąĪąĄčĆą│ąĄą╣ ąÜąĖčĆąĖąĄąĮą║ąŠ (ą┐ąŠą╗čāčćąĖą▓čłąĖą╣ ą▓ čĆąĄąĘčāą╗čīčéą░č鹥 ą┐čĆąŠąĘą▓ąĖčēąĄ «ą║ąĖąĮą┤ąĄčĆ-čüčÄčĆą┐čĆąĖąĘ») ąĘą░čÅą▓ąĖą╗ ąŠ ą▓ą▓ąĄą┤ąĄąĮąĖąĖ ą║ąŠą╝ą┐ą╗ąĄą║čüą░ ą╝ąĄčĆ, «ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĮčŗčģ ąĮą░ ąĮąŠčĆą╝ą░ą╗ąĖąĘą░čåąĖčÄ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ąĖ ą▒čÄą┤ąČąĄčéąĮąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ». ążą░ą║čéąĖč湥čüą║ąĖ čŹč鹊 ąŠąĘąĮą░čćą░ą╗ąŠ ą┤ąĄč乊ą╗čé ąĖ ą┤ąĄą▓ą░ą╗čīą▓ą░čåąĖčÄ čĆčāą▒ą╗čÅ. ąØą░ 90 ą┤ąĮąĄą╣ ą┐čĆąĖąŠčüčéą░ąĮą░ą▓ą╗ąĖą▓ą░ą╗ąŠčüčī ą▓čŗą┐ąŠą╗ąĮąĄąĮąĖąĄ ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ ą┐ąĄčĆąĄą┤ ąĮąĄčĆąĄąĘąĖą┤ąĄąĮčéą░ą╝ąĖ ą┐ąŠ ą║čĆąĄą┤ąĖčéą░ą╝, ą┐ąŠ čüą┤ąĄą╗ą║ą░ą╝ ąĮą░ čüčĆąŠčćąĮąŠą╝ čĆčŗąĮą║ąĄ ąĖ ąĘą░ą╗ąŠą│ąŠą▓čŗą╝ ąŠą┐ąĄčĆą░čåąĖčÅą╝. ąÜčāą┐ą╗čÅ-ą┐čĆąŠą┤ą░ąČą░ ąōąÜą× ąĮą░ ą▒ąĖčƹȹĄ ą┐čĆąĄą║čĆą░čéąĖą╗ą░čüčī. ą×ą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠ ąæą░ąĮą║ ąĀąŠčüčüąĖąĖ ąŠą▒čŖčÅą▓ąĖą╗ ąŠ ą┐ąĄčĆąĄčģąŠą┤ąĄ ą║ ą┐ą╗ą░ą▓ą░čÄčēąĄą╝čā ą║čāčĆčüčā čĆčāą▒ą╗čÅ ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ ą▓ą░ą╗čÄčéąĮąŠą│ąŠ ą║ąŠčĆąĖą┤ąŠčĆą░ ąŠčé 6 ą┤ąŠ 9,5 čĆčāą▒ą╗čÅ ąĘą░ ą┤ąŠą╗ą╗ą░čĆ.

ąÆ čüčĆąĄą┤čā, 19 ą░ą▓ą│čāčüčéą░, čüąŠčüč鹊čÅą╗čüčÅ ąĖ čüą░ą╝ ą┤ąĄč乊ą╗čé: ą┐ąŠ ąŠč湥čĆąĄą┤ąĮąŠą╝čā ą┐ąŠą│ą░čłą░ąĄą╝ąŠą╝čā ą▓čŗą┐čāčüą║čā ąōąÜą× ą┤ąĄąĮčīą│ąĖ ąĖąĮą▓ąĄčüč鹊čĆą░ą╝ ąĮąĄ ą┐ąĄčĆąĄčćąĖčüą╗ąĖą╗ąĖ. ąÆ čĆą░ąĘčŖčÅčüąĮąĄąĮąĖčÅčģ ą╝ąĖąĮąĖčüč鹥čĆčüčéą▓ą░ čäąĖąĮą░ąĮčüąŠą▓ ąĀąż, ąŠą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąĮčŗčģ 28 ą░ą▓ą│čāčüčéą░, ą│ąŠą▓ąŠčĆąĖą╗ąŠčüčī ąŠ čĆąĄčüčéčĆčāą║čéčāčĆąĖąĘą░čåąĖąĖ ą▓čüąĄčģ čåąĄąĮąĮčŗčģ ą▒čāą╝ą░ą│ čüąŠ čüčĆąŠą║ąŠą╝ ą┐ąŠą│ą░čłąĄąĮąĖčÅ ą┤ąŠ 31 ą┤ąĄą║ą░ą▒čĆčÅ 1999 ą│ąŠą┤ą░. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, čĆčŗąĮąŠą║ ąōąÜą×—ą×ążąŚ ą┐ąĄčĆąĄčüčéą░ą╗ čüčāčēąĄčüčéą▓ąŠą▓ą░čéčī. ąĪąŠčéąĮąĖ ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓ čĆčāą▒ą╗ąĄą╣, ą┐čĆąĖąĮą░ą┤ą╗ąĄąČą░ą▓čłąĖąĄ ą│čĆą░ąČą┤ą░ąĮą░ą╝ ąĖ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅą╝, ąŠą║ą░ąĘą░ą╗ąĖčüčī ąĘą░ą╝ąŠčĆąŠąČąĄąĮčŗ, ą░ čäą░ą║čéąĖč湥čüą║ąĖ ą║ąŠąĮčäąĖčüą║ąŠą▓ą░ąĮčŗ.

ąÜčāčĆčü čĆčāą▒ą╗čÅ ąĘą░ čüčćąĖčéą░ąĮąĮčŗąĄ ą┤ąĮąĖ čāą┐ą░ą╗ ą▓ ą┐ąŠą╗č鹊čĆą░ čĆą░ąĘą░. ąĢčüą╗ąĖ ą▓ ą┤ąĄąĮčī ąĘą░čÅą▓ą╗ąĄąĮąĖčÅ ąĢą╗čīčåąĖąĮą░ ą┤ąŠą╗ą╗ą░čĆ ą╝ąŠąČąĮąŠ ą▒čŗą╗ąŠ ą║čāą┐ąĖčéčī ąĘą░ 6,3 čĆčāą▒ą╗čÅ, č鹊 čāąČąĄ 29 ą░ą▓ą│čāčüčéą░ ą║čāčĆčü ą┐ąĄčĆąĄą▓ą░ą╗ąĖą╗ ąĘą░ 7,90, ą░ 29 ą┤ąĄą║ą░ą▒čĆčÅ 1998 ą│ąŠą┤ą░ ąŠčäąĖčåąĖą░ą╗čīąĮčŗą╣ ą║čāčĆčü čüąŠčüčéą░ą▓ąĖą╗ 20,99 čĆčāą▒ą╗čÅ ąĘą░ ą┤ąŠą╗ą╗ą░čĆ ąĪą©ąÉ. ąÆčüąĄą│ąŠ ąĘą░ 4 ą╝ąĄčüčÅčåą░ ąĮą░čåąĖąŠąĮą░ą╗čīąĮą░čÅ ą▓ą░ą╗čÄčéą░ ąĀąŠčüčüąĖąĖ ą▒čŗą╗ą░ ą┤ąĄą▓ą░ą╗čīą▓ąĖčĆąŠą▓ą░ąĮą░ ą▒ąŠą╗ąĄąĄ č湥ą╝ ą▓čéčĆąŠąĄ. ą×čäąĖčåąĖą░ą╗čīąĮčŗą╣ čāčĆąŠą▓ąĄąĮčī ą│ąŠą┤ąŠą▓ąŠą╣ ąĖąĮčäą╗čÅčåąĖąĖ ą▓ ą┤ąĄą║ą░ą▒čĆąĄ 1998 ą│ąŠą┤ą░ čüąŠčüčéą░ą▓ąĖą╗ 184,43%.

ą”ąĄąĮčŗ ąĮą░ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖąĄ č鹊ą▓ą░čĆčŗ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ ąĖąĘą╝ąĄąĮąĖą╗ąĖčüčī. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą┤ąĄčüčÅč鹊ą║ čÅąĖčå ą┤ąŠ ą║čĆąĖąĘąĖčüą░ čüč鹊ąĖą╗ 14,94 čĆčāą▒ą╗čÅ, ą░ ą┐ąŠčüą╗ąĄ — čāąČąĄ 24,5 čĆčāą▒ą╗čÅ; ą╝čÅčüąŠ ą┐ąŠą┤ąŠčĆąŠąČą░ą╗ąŠ ą▓ 3,9 čĆą░ąĘą░: ą┤ąŠą║čĆąĖąĘąĖčüąĮą░čÅ čåąĄąĮą░ čüąŠčüčéą░ą▓ą╗čÅą╗ą░ 30,04 čĆčāą▒ą╗čÅ, ą░ ą┐ąŠčüą╗ąĄ — 115,77 čĆčāą▒ą╗čÅ.

ą¦č鹊 ą║ą░čüą░ąĄčéčüčÅ č鹥čģ ąĖąĮą▓ąĄčüč鹊čĆąŠą▓, ą║ąŠč鹊čĆčŗąĄ, čéą░ą║ čüą║ą░ąĘą░čéčī, «ą┐ąŠą┐ą░ą╗ąĖ ą┐ąŠą┤ ą║ą░č鹊ą║» ą┤ąĄč乊ą╗čéą░, č鹊 čā ą╝ąĮąŠą│ąĖčģ ąĖąĘ ąĮąĖčģ ą▓čüčæ čüą╗ąŠąČąĖą╗ąŠčüčī ą┐čĆąĄą║čĆą░čüąĮąŠ: ą▓ ąŠą▒ąĄčēą░ąĮąĮčŗą╣ čĆą░ąĮąĄąĄ čüčĆąŠą║ (ą▓ 1999 ą│ąŠą┤čā ąĖ ą┐ąŠąĘąČąĄ) ą│ąŠčüčāą┤ą░čĆčüčéą▓ąŠ čü ąĮąĖą╝ąĖ čĆą░čüą┐ą╗ą░čéąĖą╗ąŠčüčī, ąĖ ąŠąĮąĖ ą┤ą░ąČąĄ čüčāą╝ąĄą╗ąĖ ą┐ąŠą╗čāčćąĖčéčī ąĮąĄą╝ą░ą╗čāčÄ ą┐čĆąĖą▒čŗą╗čī ą▓ ą┐ąĄčĆąĄčüčćčæč鹥 ąĮą░ ą▓ą░ą╗čÄčéčā. ąöčĆčāą│ąŠąĄ ą┤ąĄą╗ąŠ, čćč鹊 ąĮąĄą║ąŠč鹊čĆčŗą╝ ąĖąĘ ąĮąĖčģ ą┤ąĄąĮčīą│ąĖ ąĮčāąČąĮčŗ ą▒čŗą╗ąĖ ąĮąĄą╝ąĄą┤ą╗ąĄąĮąĮąŠ, čüąĄą╣čćą░čü, ąĖ ą┐ąŠčŹč鹊ą╝čā ąĖąĘ-ąĘą░ ąŠą▒čŖčÅą▓ą╗ąĄąĮąĮąŠą│ąŠ ą┤ąĄč乊ą╗čéą░ ąŠąĮąĖ ą▓čŗąĮčāąČą┤ąĄąĮčŗ ą▒čŗą╗ąĖ ąŠą▒čŖčÅą▓ąĖčéčī ąŠ ą▒ą░ąĮą║čĆąŠčéčüčéą▓ąĄ: čü ą░ą▓ą│čāčüčéą░ ą┐ąŠ ą┤ąĄą║ą░ą▒čĆčī 1998 ą│ąŠą┤ą░ ą▒čŗą╗ąŠ ąĘą░ą║čĆčŗč鹊 98 ą▒ą░ąĮą║ąŠą▓. ą¤ąŠąĮčÅčéąĮąŠ, čćč鹊 ą┐čĆąĖ čŹč鹊ą╝ ą┐ąŠčüčéčĆą░ą┤ą░ą╗ąĖ ąĮąĄ č鹊ą╗čīą║ąŠ ą▒ą░ąĮą║ąĖčĆčŗ, ąĮąŠ ąĖ ąĖčģ ą║ą╗ąĖąĄąĮčéčŗ.

ąĪąŠąĘą┤ą░ąĮąĮą░čÅ ą▓ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĖ čü ą¤ąŠčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖąĄą╝ ąĪąŠą▓ąĄčéą░ ążąĄą┤ąĄčĆą░čåąĖąĖ ążąĄą┤ąĄčĆą░ą╗čīąĮąŠą│ąŠ čüąŠą▒čĆą░ąĮąĖčÅ ąĀąż ąŠčé 15 ąŠą║čéčÅą▒čĆčÅ 1998 ą│ąŠą┤ą░ ą║ąŠą╝ąĖčüčüąĖčÅ ą┐ąŠ čĆą░čüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÄ ą┐čĆąĖčćąĖąĮ, ąŠą▒čüč鹊čÅč鹥ą╗čīčüčéą▓ ąĖ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖą╣ ą┐čĆąĖąĮčÅčéąĖčÅ čĆąĄčłąĄąĮąĖą╣ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ ąĖ ą”ąæ ąŠčé 17 ą░ą▓ą│čāčüčéą░ 1998 ą│ąŠą┤ą░ ą┐čĆąŠą▓ąĄą╗ą░ čłąĄčüčéčī ąŠčäąĖčåąĖą░ą╗čīąĮčŗčģ ąĘą░čüąĄą┤ą░ąĮąĖą╣. ąæčŗą╗ąĖ ąĘą░čüą╗čāčłą░ąĮčŗ ąĮą░čćą░ą╗čīąĮąĖą║ ą┤ąĄą┐ą░čĆčéą░ą╝ąĄąĮčéą░ čåąĄąĮąĮčŗčģ ą▒čāą╝ą░ą│ ą╝ąĖąĮąĖčüč鹥čĆčüčéą▓ą░ čäąĖąĮą░ąĮčüąŠą▓ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ ąæ.ąś. ąŚą╗ą░čéą║ąĖčü, ąĘą░ą╝ąĄčüčéąĖč鹥ą╗čī ą┐čĆąĄą┤čüąĄą┤ą░č鹥ą╗čÅ ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ą×ąÉą× «ąōą░ąĘą┐čĆąŠą╝» ąĪ.ąÜ. ąöčāą▒ąĖąĮąĖąĮ, ą┐ąĄčĆą▓čŗą╣ ąĘą░ą╝ąĄčüčéąĖč鹥ą╗čī ą┐čĆąĄą┤čüąĄą┤ą░č鹥ą╗čÅ ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ą”ąĄąĮčéčĆą░ą╗čīąĮąŠą│ąŠ ą▒ą░ąĮą║ą░ ąĀąż ąÉ.ąÉ. ąÜąŠąĘą╗ąŠą▓, ą┐čĆąĄą┤čüąĄą┤ą░č鹥ą╗čī č乥ą┤ąĄčĆą░ą╗čīąĮąŠą╣ ą║ąŠą╝ąĖčüčüąĖąĖ ą┐ąŠ čĆčŗąĮą║čā čåąĄąĮąĮčŗčģ ą▒čāą╝ą░ą│ ąö.ąÆ. ąÆą░čüąĖą╗čīąĄą▓, ą│ąĄąĮąĄčĆą░ą╗čīąĮčŗą╣ ą┤ąĖčĆąĄą║č鹊čĆ ą£ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą╣ ą╝ąĄąČą▒ą░ąĮą║ąŠą▓čüą║ąŠą╣ ą▓ą░ą╗čÄčéąĮąŠą╣ ą▒ąĖčƹȹĖ ąÉ.ąÆ. ąŚą░čģą░čĆąŠą▓, ą┐ąĄčĆą▓čŗą╣ ąĘą░ą╝ąĄčüčéąĖč鹥ą╗čī ą╝ąĖąĮąĖčüčéčĆą░ čäąĖąĮą░ąĮčüąŠą▓ ąĀąż ą×.ąÆ. ąÆčīčÄą│ąĖąĮ. ą×čéą║ą░ąĘą░ą╗ąĖčüčī ą▓čŗčüčéčāą┐ąĖčéčī ąĮą░ ąĘą░čüąĄą┤ą░ąĮąĖąĖ ą▓čĆąĄą╝ąĄąĮąĮąŠą╣ ą║ąŠą╝ąĖčüčüąĖąĖ ąĪ.ąÆ. ąÜąĖčĆąĖąĄąĮą║ąŠ, ąĢ.ąó. ąōą░ą╣ą┤ą░čĆ, ąÉ.ąæ. ą¦čāą▒ą░ą╣čü.

ąÆ ąŠą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąĮąŠą╝ ą║ąŠą╝ąĖčüčüąĖąĄą╣ ąĖč鹊ą│ąŠą▓ąŠą╝ ą┤ąŠą║čāą╝ąĄąĮč鹥, ą║ąŠč鹊čĆčŗą╣, ą║ą░ą║ čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāčÄčé čāčćą░čüčéąĮąĖą║ąĖ čüąŠą▒čŗčéąĖą╣, ą│ąŠč鹊ą▓ąĖą╗ ą░ą║ą░ą┤ąĄą╝ąĖą║ ąĪ.ą«. ąōą╗ą░ąĘčīąĄą▓, ą▓ čćą░čüčéąĮąŠčüčéąĖ ą│ąŠą▓ąŠčĆąĖčéčüčÅ:

«ąÆ čģąŠą┤ąĄ ą┐ąŠą┤ą│ąŠč鹊ą▓ą║ąĖ čĆąĄčłąĄąĮąĖą╣ ąŠčé 17 ą░ą▓ą│čāčüčéą░ ąÉ.ąæ. ą¦čāą▒ą░ą╣čüąŠą╝ ą┐ąŠ čüąŠą│ą╗ą░čüąŠą▓ą░ąĮąĖčÄ čü ą¤čĆąĄą┤čüąĄą┤ą░č鹥ą╗ąĄą╝ ą¤čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ ąĖ ą¤čĆąĄą┤čüąĄą┤ą░č鹥ą╗ąĄą╝ ą”ąĄąĮčéčĆą░ą╗čīąĮąŠą│ąŠ ą▒ą░ąĮą║ą░ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ ą▒ąĄąĘ ą║ą░ą║ąĖčģ-ą╗ąĖą▒ąŠ čāčéą▓ąĄčƹȹ┤čæąĮąĮčŗčģ ą▓ čāčüčéą░ąĮąŠą▓ą╗ąĄąĮąĮąŠą╝ ą┐ąŠčĆčÅą┤ą║ąĄ ą┤ąĖčĆąĄą║čéąĖą▓ ąĖ čüąŠą▒ą╗čÄą┤ąĄąĮąĖčÅ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗčģ čéčĆąĄą▒ąŠą▓ą░ąĮąĖą╣ ąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą╣ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéąĖ ą▓ąĄą╗ąĖčüčī ą║ąŠąĮčüčāą╗čīčéą░čåąĖąĖ čü čĆčāą║ąŠą▓ąŠą┤ąĖč鹥ą╗čÅą╝ąĖ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗčģ čäąĖąĮą░ąĮčüąŠą▓čŗčģ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖą╣, ąĖą╝ąĄčÄčēąĖčģ čüą▓ąŠąĖ ąĖąĮč鹥čĆąĄčüčŗ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čäąĖąĮą░ąĮčüąŠą▓ąŠą╝ čĆčŗąĮą║ąĄ. ąśą╝ ą▒čŗą╗ą░ ą┐ąĄčĆąĄą┤ą░ąĮą░ ąĖąĮč乊čĆą╝ą░čåąĖčÅ ą║ąŠąĮčäąĖą┤ąĄąĮčåąĖą░ą╗čīąĮąŠą│ąŠ čģą░čĆą░ą║č鹥čĆą░, čüąŠąĘąĮą░č鹥ą╗čīąĮąŠ čüą║čĆčŗą▓ą░ą▓čłą░čÅčüčÅ ąŠčé čĆąŠčüčüąĖą╣čüą║ąĖčģ čāčćą░čüčéąĮąĖą║ąŠą▓ čĆčŗąĮą║ą░, ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗čīąĮčŗčģ ąŠčĆą│ą░ąĮąŠą▓ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą╣ ą▓ą╗ą░čüčéąĖ, ąŠą▒čēąĄčüčéą▓ąĄąĮąĮąŠčüčéąĖ. ą¤čĆąĖ čŹč鹊ą╝ ąĮąĄ ą▒čŗą╗ąŠ ą┐čĆąĖąĮčÅč鹊 ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗčģ ą╝ąĄčĆ, ąĖčüą║ą╗čÄčćą░čÄčēąĖčģ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ čŹč鹊ą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ąĮąĄčĆąĄąĘąĖą┤ąĄąĮčéą░ą╝ąĖ ą▓ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ čåąĄą╗čÅčģ ąĖ ą▓ čāčēąĄčĆą▒ ąĮą░čåąĖąŠąĮą░ą╗čīąĮčŗą╝ ąĖąĮč鹥čĆąĄčüą░ą╝ ąĀąŠčüčüąĖąĖ.

ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą┐čĆąŠąĄą║čéčŗ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ čĆąĄčłąĄąĮąĖą╣, čéą░čÅčēąĖąĄ ąŠą│čĆąŠą╝ąĮčŗąĄ ąĮąĄą│ą░čéąĖą▓ąĮčŗąĄ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅ ą┤ą╗čÅ čāčćą░čüčéąĮąĖą║ąŠą▓ čĆčŗąĮą║ą░, ą║ąĄą╗ąĄą╣ąĮąŠ ąŠą▒čüčāąČą┤ą░ą╗ąĖčüčī čü ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗čÅą╝ąĖ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗčģ čäąĖąĮą░ąĮčüąŠą▓čŗčģ ąĖąĮčüčéąĖčéčāč鹊ą▓, ą░ čĆąŠčüčüąĖą╣čüą║ąĖąĄ ąĖąĮą▓ąĄčüč鹊čĆčŗ, ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗čīąĮčŗąĄ ąŠčĆą│ą░ąĮčŗ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą╣ ą▓ą╗ą░čüčéąĖ, čüčāą▒čŖąĄą║čéčŗ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ ą┤ąĄąĘąĖąĮč乊čĆą╝ąĖčĆąŠą▓ą░ą╗ąĖčüčī čĆčāą║ąŠą▓ąŠą┤ąĖč鹥ą╗čÅą╝ąĖ ą¤čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ ąĖ ą”ąĄąĮčéčĆą░ą╗čīąĮąŠą│ąŠ ą▒ą░ąĮą║ą░ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ ą▓ ąŠčéąĮąŠčłąĄąĮąĖąĖ ą┐čĆąŠą▓ąŠą┤ąĖą╝ąŠą╣ ąĖą╝ąĖ ą┐ąŠą╗ąĖčéąĖą║ąĖ ąĖ čāčüč鹊ą╣čćąĖą▓ąŠčüčéąĖ čäąĖąĮą░ąĮčüąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░.

ąóąŠ ąĄčüčéčī ą┐čĆąĖ ą┐ąŠą┤ą│ąŠč鹊ą▓ą║ąĄ čĆąĄčłąĄąĮąĖą╣ ą▒čŗą╗ąŠ ą┤ąŠą┐čāčēąĄąĮąŠ čüąŠąĘąĮą░č鹥ą╗čīąĮąŠąĄ čĆą░čüą║čĆčŗčéąĖąĄ ą║ąŠąĮčäąĖą┤ąĄąĮčåąĖą░ą╗čīąĮąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ čāąĘą║ąŠą╣ ą│čĆčāą┐ą┐ąĄ ąĘą░ąĖąĮč鹥čĆąĄčüąŠą▓ą░ąĮąĮčŗčģ ą╗ąĖčå, ą▓ą║ą╗čÄčćą░ą▓čłąĄą╣ čĆčāą║ąŠą▓ąŠą┤ąĖč鹥ą╗ąĄą╣ ąĮąĄą║ąŠč鹊čĆčŗčģ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ą▒ą░ąĮą║ąŠą▓ ąĖ ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗ąĄą╣ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗčģ čäąĖąĮą░ąĮčüąŠą▓čŗčģ ąĖąĮčüčéąĖčéčāč鹊ą▓, ą║ąŠč鹊čĆčŗąĄ ą╝ąŠą│ą╗ąĖ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī čŹčéčā ąĖąĮč乊čĆą╝ą░čåąĖčÄ ą▓ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ čåąĄą╗čÅčģ ą▓ čāčēąĄčĆą▒ ą┤čĆčāą│ąĖą╝ čāčćą░čüčéąĮąĖą║ą░ą╝ čĆčŗąĮą║ą░ ąĖ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗą╝ ąĖąĮč鹥čĆąĄčüą░ą╝. <…>

ąĀąĄčłąĄąĮąĖčÅ ąŠčé 17 ą░ą▓ą│čāčüčéą░ ą▒čŗą╗ąĖ ą┐čĆąĖąĮčÅčéčŗ ą▓ ąĮą░čĆčāčłąĄąĮąĖąĄ ą│čĆą░ąČą┤ą░ąĮčüą║ąŠą│ąŠ ąĘą░ą║ąŠąĮąŠą┤ą░č鹥ą╗čīčüčéą▓ą░, ą┐čĆąĄą┤čāčüą╝ą░čéčĆąĖą▓ą░čÄčēąĄą│ąŠ ąĮąĄą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ąŠą┤ąĮąŠčüč鹊čĆąŠąĮąĮąĄą│ąŠ čĆą░čüč鹊čƹȹĄąĮąĖčÅ ą┤ąŠą│ąŠą▓ąŠčĆąŠą▓. ąÆ čćą░čüčéąĮąŠčüčéąĖ, ą▒čŗą╗ąĖ ąĮą░čĆčāčłąĄąĮčŗ čüčéą░čéčīąĖ 310 ąĖ 817 ąōčĆą░ąČą┤ą░ąĮčüą║ąŠą│ąŠ ą║ąŠą┤ąĄą║čüą░ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ. <…>

ą×ą▒čēąĖąĄ ą┐ąŠč鹥čĆąĖ ąÆąÆą¤, čüą▓čÅąĘą░ąĮąĮčŗąĄ čü ąĮąĄą│ą░čéąĖą▓ąĮčŗą╝ąĖ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅą╝ąĖ čĆąĄčłąĄąĮąĖą╣ ąŠčé 17 ą░ą▓ą│čāčüčéą░, ą╝ąŠąČąĮąŠ ąŠčåąĄąĮąĖčéčī ą▓ čüčāą╝ą╝čā čüą▓čŗčłąĄ 300 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣ ą▓ č鹥ą║čāčēąĖčģ čåąĄąĮą░čģ. <…>

ąÆąŠąĘąĮąĖą║ą╗ą░ čĆąĄą░ą╗čīąĮą░čÅ čāą│čĆąŠąĘą░ čāčéčĆą░čéčŗ ąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą│ąŠ ą║ąŠąĮčéčĆąŠą╗čÅ ąĘą░ čĆčŗąĮą║ąŠą╝ čåąĄąĮąĮčŗčģ ą▒čāą╝ą░ą│ — ą▓ą░ąČąĮąĄą╣čłąĄą╣ čüąŠčüčéą░ą▓ą╗čÅčÄčēąĄą╣ čĆčŗąĮą║ą░ ą║ą░ą┐ąĖčéą░ą╗ą░, čćč鹊 čüąŠ ą▓čĆąĄą╝ąĄąĮąĄą╝ ą╝ąŠąČąĄčé ą┐ąŠą▓ą╗ąĄčćčī ąĘą░ čüąŠą▒ąŠą╣ čāčéčĆą░čéčā ąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą│ąŠ ą║ąŠąĮčéčĆąŠą╗čÅ ąĘą░ ąŠčüąĮąŠą▓ąĮčŗą╝ąĖ ąŠčéčĆą░čüą╗čÅą╝ąĖ čĆąŠčüčüąĖą╣čüą║ąŠą╣ 菹║ąŠąĮąŠą╝ąĖą║ąĖ. ąĪą╗ąĄą┤čüčéą▓ąĖąĄą╝ čŹč鹊ą│ąŠ čüčéą░ąĮąĄčé čāčéčĆą░čéą░ čüą░ą╝ąŠčüč鹊čÅč鹥ą╗čīąĮąŠčüčéąĖ ąĀąŠčüčüąĖąĖ ą▓ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĖ čüąŠą▒čüčéą▓ąĄąĮąĮąŠą│ąŠ čüąŠčåąĖą░ą╗čīąĮąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ. ąŻą║ą░ąĘą░ąĮąĮčŗąĄ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅ čĆąĄčłąĄąĮąĖą╣ ąŠčé 17 ą░ą▓ą│čāčüčéą░ ąŠčüąĮąŠą▓ą░č鹥ą╗čīąĮąŠ ą┐ąŠą┤čĆčŗą▓ą░čÄčé 菹║ąŠąĮąŠą╝ąĖč湥čüą║čāčÄ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéčī čüčéčĆą░ąĮčŗ ąĖ čüąŠąĘą┤ą░čÄčé čüąĄčĆčīčæąĘąĮčŗąĄ ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮčŗąĄ čāą│čĆąŠąĘčŗ ąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą╣ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéąĖ ą▓ čåąĄą╗ąŠą╝. <…>

ą¤ąŠ ą╝ą░čüčłčéą░ą▒čā ąĮą░ąĮąĄčüčæąĮąĮąŠą│ąŠ čāčēąĄčĆą▒ą░ ąĖ ą│ą╗čāą▒ąĖąĮąĄ ąĮąĄą│ą░čéąĖą▓ąĮčŗčģ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖą╣ ą┤ą╗čÅ ąĮą░čüąĄą╗ąĄąĮąĖčÅ ąĀąŠčüčüąĖąĖ, ą│ąŠčüčāą┤ą░čĆčüčéą▓ą░ ąĖ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ čüčéčĆą░ąĮčŗ čĆąĄčłąĄąĮąĖčÅ ąŠčé 17 ą░ą▓ą│čāčüčéą░ čüą╗ąĄą┤čāąĄčé čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čéčī ą║ą░ą║ čéčÅą│čćą░ą╣čłąĄąĄ ą┐čĆąĄčüčéčāą┐ą╗ąĄąĮąĖąĄ ą┐čĆąŠčéąĖą▓ ąŠą▒čēąĄčüčéą▓ą░ ąĖ ą│ąŠčüčāą┤ą░čĆčüčéą▓ą░».

ąĀąŠčüčüąĖčÅ č鹊ą╗čīą║ąŠ č鹥ą┐ąĄčĆčī ą┐čŗčéą░ąĄčéčüčÅ ą▓čŗą╣čéąĖ ąĖąĘ čüąĖčüč鹥ą╝ąĮąŠą│ąŠ ą║čĆąĖąĘąĖčüą░, ą▓ ą║ąŠč鹊čĆčŗą╣ ąŠąĮą░ ą▓ąŠčłą╗ą░ ą┐čĆąĖą╝ąĄčĆąĮąŠ ą▓ 1988—1989 ą│ąŠą┤ą░čģ, ą║ąŠą│ą┤ą░ ą▓ąŠąĘąŠą▒ą╗ą░ą┤ą░ą╗ąŠ čāą▒ąĄąČą┤ąĄąĮąĖąĄ ą▓ č鹊ą╝, čćč鹊 ąĮą░čł ą╗čāčćčłąĖą╣ ą┤čĆčāą│ — ąĪą©ąÉ. ąśą╝ąĄąĮąĮąŠ č鹊ą│ą┤ą░ ą▒čŗą╗ą░ ą┐ąŠą┤čĆčāą▒ą╗ąĄąĮą░ ą┐ąŠą┤ ą║ąŠčĆąĄąĮčī čüąŠą▓ąĄčéčüą║ą░čÅ ą┐ąŠą╗ąĖčéąĖč湥čüą║ą░čÅ ąĖ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ą░čÅ čüąĖčüč鹥ą╝ą░, čćč鹊 ą┐čĆąĖą▓ąĄą╗ąŠ ą▓ ąĖč鹊ą│ąĄ ą║ ą▒ą░ąĮą║čĆąŠčéčüčéą▓čā 1998 ą│ąŠą┤ą░. ą¤ąŠ čüą▓ąŠąĄą╣ ą│ą╗čāą▒ąĖąĮąĮąŠą╣ čüčāčéąĖ ą┤ąĄč乊ą╗čé ą▒čŗą╗ ą║čĆčāą┐ąĮąĄą╣čłąĄą╣ ą┐ąŠą╗ąĖčéąĖč湥čüą║ąŠą╣ ąĖ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ąŠą┐ąĄčĆą░čåąĖąĄą╣ čü čåąĄą╗čīčÄ ąĘą░ą▓ąĄčĆčłąĖčéčī ą┐ąĄčĆąĄą┤ąĄą╗ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ ą▓ ąĀąŠčüčüąĖąĖ ą▓ ą┐ąŠą╗čīąĘčā ąĮąĄčĆąĄąĘąĖą┤ąĄąĮč鹊ą▓ ąĖ ą▓ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠą╝ ąŠą▒čŖčæą╝ąĄ ą▓čŗą▓ąĄčüčéąĖ ąĖąĘ čüčéčĆą░ąĮčŗ ą▓ą░ą╗čÄčéąĮčŗąĄ čåąĄąĮąĮąŠčüčéąĖ.

ąĪčéą░čĆąĄą╣čłąĄą╝čā ąĮčŗąĮąĄ ąČąĖą▓čāčēąĄą╝čā ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąŠą╝čā ą┐ąŠą╗ąĖčéąĖą║čā ąōąĄąĮčĆąĖ ąÜąĖčüčüąĖąĮą┤ąČąĄčĆčā ą┐čĆąĖąĮą░ą┤ą╗ąĄąČą░čé čüą╗ąŠą▓ą░: «ąÆčĆą░ąČą┤ąŠą▓ą░čéčī čü ąĪą©ąÉ ąŠą┐ą░čüąĮąŠ. ąØąŠ ą┤čĆčāąČąĖčéčī čü ąĪą©ąÉ — čüą╝ąĄčĆč鹥ą╗čīąĮąŠ ąŠą┐ą░čüąĮąŠ». ąśčüč鹊čĆąĖčÅ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ą┤ąĄč乊ą╗čéą░-1998 — čÅčĆą║ąŠąĄ č鹊ą╝čā ą┐ąŠą┤čéą▓ąĄčƹȹ┤ąĄąĮąĖąĄ.